Stravné SZČO 2025 (živnostník, slobodný umelec)

Automatizvaný excel na výpočet stravného za rok 2025.

Daňovník vykonávajúci podnikateľskú alebo inú samostatnú zárobkovú činnosť (dosahujúci príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov) môže uplatňovať do daňových výdavkov výdavky na vlastné stravovanie, a to za každý odpracovaný deň v kalendárnom roku v mieste pravidelného výkonu svojej činnosti vo výške 55 % sumy ustanovenej na kalendárny deň pre časové pásmo 5 až 12 hodín podľa zákona o cestovných náhradách

Tieto výdavky na vlastné stravovanie daňovníka nie je daňovník povinný preukazovať dokladom o nákupe stravy alebo stravovacej poukážky.

Daňovník si nemôže výdavky na vlastné stravovanie uplatniť za ten kalendárny deň, ak si uplatňuje výdavky na stravovanie v súvislosti s pracovnou cestou mimo miesta pravidelného výkonu činnosti (podľa § 19 ods. 2 písm. e) zákona o dani z príjmov), mu vznikol nárok na príspevok na stravovanie podľa Zákonníka práce alebo zákona o cestovných náhradách v súvislosti s výkonom závislej činnosti (podľa § 5 zákona o dani z príjmov).

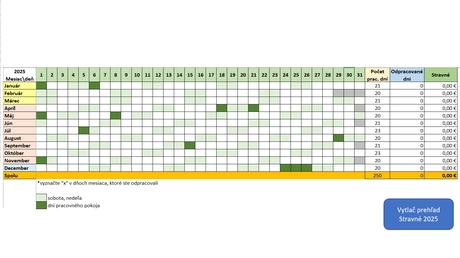

V roku 2025 boli až 3 sadzby stravného, tento automatizovaný excel na základe označenia odpracovaných dní prepočíta stravné za jednotlivé mesiace a vďaka makru vytlačí výstup pre účtovníctvo.

Formát doručenia: Produkt bude doručený vo formáte Excel v čo najkratšom čase po prijatí úhrady.

V prípade otázok ma kľudne kontaktujte.

Daňovník vykonávajúci podnikateľskú alebo inú samostatnú zárobkovú činnosť (dosahujúci príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov) môže uplatňovať do daňových výdavkov výdavky na vlastné stravovanie, a to za každý odpracovaný deň v kalendárnom roku v mieste pravidelného výkonu svojej činnosti vo výške 55 % sumy ustanovenej na kalendárny deň pre časové pásmo 5 až 12 hodín podľa zákona o cestovných náhradách

Tieto výdavky na vlastné stravovanie daňovníka nie je daňovník povinný preukazovať dokladom o nákupe stravy alebo stravovacej poukážky.

Daňovník si nemôže výdavky na vlastné stravovanie uplatniť za ten kalendárny deň, ak si uplatňuje výdavky na stravovanie v súvislosti s pracovnou cestou mimo miesta pravidelného výkonu činnosti (podľa § 19 ods. 2 písm. e) zákona o dani z príjmov), mu vznikol nárok na príspevok na stravovanie podľa Zákonníka práce alebo zákona o cestovných náhradách v súvislosti s výkonom závislej činnosti (podľa § 5 zákona o dani z príjmov).

V roku 2025 boli až 3 sadzby stravného, tento automatizovaný excel na základe označenia odpracovaných dní prepočíta stravné za jednotlivé mesiace a vďaka makru vytlačí výstup pre účtovníctvo.

Formát doručenia: Produkt bude doručený vo formáte Excel v čo najkratšom čase po prijatí úhrady.

V prípade otázok ma kľudne kontaktujte.

Aktualizovaný pred 6 dňami

15 zobrazení od 24. jan 20263 €

Ahojte :)

Vecičky v bazáre sú bez poštovného, poštovné je podľa cenníka pošty. V prípade otázok ma kľudne kontaktujte.

Zasielanie vecičiek s obyčajným poštovným bez možnosti sledovania zásielky je na vlastné riziko prijímateľa (zatiaľ sa mi však žiadna nestratila).

Vecičky v bazáre sú bez poštovného, poštovné je podľa cenníka pošty. V prípade otázok ma kľudne kontaktujte.

Zasielanie vecičiek s obyčajným poštovným bez možnosti sledovania zásielky je na vlastné riziko prijímateľa (zatiaľ sa mi však žiadna nestratila).

Zobraz celé podmienky