Kam investovať 10 000 EUR pre maximálne zhodnotenie?

Kam vložiť 10 000 eur,aby sa za rok čo najviac zhodnotili?

Stručné zhrnutie

- Termínovaný vklad alebo sporiaci účet poskytuje istotu návratnosti, ale diskusia uvádza úrokové sazby okolo 1–2,5 % ročne, čo často neprekryje infláciu.

- Akciové ETF vrátane S&P500 historicky dosahovali vyššie ročné zhodnotenie (v diskusii spomínané 8–15 % pri dlhšom horizonte), no rok je príliš krátky a existuje reálne riziko straty pri nešťastnom ročnom období.

- V diskusii sa spomínali alternatívy ako realitné fondy (uvádzané ~8 %), P2P platforma Zinc Euro (zinceuro.sk), Bitcoin (odporúčaný na ~10 rokov) a produkt xeon.de cez XTB, ktorý podľa komentárov kopíruje sadzby ECB.

Najčastejšie otázky

Q: Kde uložiť 10 000 € na rok, aby boli peniaze čo najbezpečnejšie?

A: Na rok diskusia odporúča termínovaný vklad alebo sporiaci účet s garantovaným výnosom; v komentároch boli uvádzané úroky približne 1–2,5 % ročne.

Q: Aké výnosy možno očakávať od termínovaných vkladov v súčasnom prostredí?

A: Podľa príspevkov sa v diskusii spomínajú úrokové sadzby do ~2,5 % ročne; zároveň diskutujúci upozorňujú, že takéto výnosy často neprekryjú infláciu (~4 % podľa jednej správy v diskusii).

Q: Sú ETF vhodné na 1-ročný investičný horizont?

A: Diskusia jednotne uvádza, že ETF a akciové indexy sú vhodnejšie na dlhší horizont (min. niekoľko rokov); na 1 rok môže nastať výrazný prepad hodnoty a investícia nemusí byť zhodnotená.

Q: Čo je xeon.de cez XTB a aké má riziká/výhody?

A: V diskusii bol uvedený produkt xeon.de cez XTB, ktorý podľa jedného komentára nesie prakticky úrokovú sadzbu ECB a po roku prináša zisk bez dane; pritom diskutujúci dodali, že to nie je oficiálne odporúčanie.

Q: Aké alternatívy k bankovým vkladom sa v diskusii spomínali?

A: Spomínané alternatívy sú akciové ETF (dlhodobé zhodnotenie), realitné fondy (uvádzané približne 8 %), P2P pôžičky cez Zinc Euro (zinceuro.sk) a Bitcoin ako dlhodobá investícia.

Q: Je pravda, že ETFs sú oslobodené od dane po roku držby?

A: V diskusii sa objavil názor, že niektoré ETF sú oslobodené od dane pri držbe nad rok, avšak bol pripomenutý dodatok „zatiaľ ak sa nič v zákone nezmení“, teda ide o podmienené tvrdenie.

Q: Čo je Zinc Euro a aká je skúsenosť používateľov?

A: V diskusii sa Zinc Euro (zinceuro.sk) označil ako P2P platforma; jeden príspevok uviedol osobnú investíciu od roku 2017, iné príspevky varovali, že ide o pôžičky tretím stranám (P2P riziko).

Q: Má zmysel investovať 10 000 € do S&P500 na rok kvôli rýchlemu zisku?

A: Diskusia varovala, že S&P500 môže priniesť vysoké zhodnotenie pri dlhom horizonte (v diskusii spomínané 10–15 %), no na 1 rok ide o riskantnú stratégiu a niektorí diskutujúci radšej volia termínovaný vklad.

Závery z diskusie

Zhoda

- Na ročný horizont je konzervatívne riešenie (termínovaný vklad/sporiaci účet) preferované kvôli istote, aj keď úroky sú nízke.

- Akciové ETF a indexy (napr. S&P500) prinášajú vyššie historické zhodnotenia pri dlhšom horizonte, ale sú volatilné a nie sú vhodné na 1 rok.

Sporné názory

- Niektorí diskutujúci odporúčajú krátkodobé riešenia kopírujúce sadzby ECB (xeon.de cez XTB), zatiaľ čo iní považujú za najrozumnejšie držať hotovosť počas očakávanej recesie.

- Jeden názor tvrdí, že Finax ponúka ročné zhodnotenie 8–9 % a výbery bez poplatkov, iný diskutujúci upozornil na skryté poplatky vo Finaxe.

Otvorené otázky

- Zostáva otvorené, či úrokové sadzby ECB klesnú v najbližších 12 mesiacoch a ako to ovplyvní krátkodobé produkty.

- Nie je jednoznačná odpoveď na to, či bude recesia v nasledujúcom roku horšia než v roku 2008.

- Právna a daňová úprava zdanenia ETF v budúcnosti zostáva neistá (možné zmeny legislatívy).

Spomenuté značky a firmy

Finax, xTB, xeon.de, Amundi, First Eagle, Zinc Euro (zinceuro.sk, SXR8, DBPG

Spomenuté produkty a metódy

termínovaný vklad, sporiaci účet, ETF, S&P500, realitný fond, P2P (Zinc Euro), Bitcoin, xeon.de, rebalancing, podielové fondy, oslobodenie od dane pri držbe ETF

Miesta a osoby

Žilina

10 000 na rok? uroky v banke mas max 2,5 % z toho este dan..nic moc.

Ak by si chcela najvyhodnejsie zhodnotenie tak zrejme investovanie. Istota nie je ziadna, ale S&P500 ma kazdorocne zhodnotenie v rozmedzi 10-15% a to konstantne po dobu poslednej dekady cize ak by som mal ja 10k navyse tak toto by bola jedna z ciest pre mna.

Ak by si chcela najvyhodnejsie zhodnotenie tak zrejme investovanie. Istota nie je ziadna, ale S&P500 ma kazdorocne zhodnotenie v rozmedzi 10-15% a to konstantne po dobu poslednej dekady cize ak by som mal ja 10k navyse tak toto by bola jedna z ciest pre mna.

@bu_bu_bubak ale toto je dobre mat na par rokov nie? nie len na rok

Ak by si chcela najvyhodnejsie zhodnotenie tak zrejme investovanie. Istota nie je ziadna, ale S&P500 ma kazdorocne zhodnotenie v rozmedzi 10-15% a to konstantne po dobu poslednej dekady cize ak by som mal ja 10k navyse tak toto by bola jedna z ciest pre mna.

@bu_bu_bubak a v tom, čo píšeš je aká istota? Dá sa vybrať po roku celá suma, alebo aspoň úroky?

@anonym_autor na rok tak malu sumu iba terminak alebo sporiaci ucet... viac nevymyslis a je to riziko. Este mozes zvazit ETF xeon.de..., ale tam uz nebude nenulove riziko a za tych par eur to nestoji si myslim.

Ak by si chcela najvyhodnejsie zhodnotenie tak zrejme investovanie. Istota nie je ziadna, ale S&P500 ma kazdorocne zhodnotenie v rozmedzi 10-15% a to konstantne po dobu poslednej dekady cize ak by som mal ja 10k navyse tak toto by bola jedna z ciest pre mna.

@bu_bu_bubak Chcel na rok, zle radiš, tam istotu nema v indexe. Zabudas, ze to je priemer za celu jeho existenciu. Ak by tym svojim rokom trafil zle obdobie, je v minuse. Ak na rok, tak fakt terminak je istota.

@bu_bu_bubak Chcel na rok, zle radiš, tam istotu nema v indexe. Zabudas, ze to je priemer za celu jeho existenciu. Ak by tym svojim rokom trafil zle obdobie, je v minuse. Ak na rok, tak fakt terminak je istota.

@hellwant suhlasim

@anonym_autor aktuálne by som povedal ze najlepšie zhodnotenie budeš mat na účte. Nie že by tam bolo dáke zhodnotenie ale myslím si ze v najbližších 12 mesiacov bude pokles na všetkých finančných aktívach. Očakával by som skôr recesiu a hotovosť môže byť to najrozumnejsie co človek môže mať. Ale ak chceš daj si termínovaný účet za drobné

@anonym_autor aktuálne by som povedal ze najlepšie zhodnotenie budeš mat na účte. Nie že by tam bolo dáke zhodnotenie ale myslím si ze v najbližších 12 mesiacov bude pokles na všetkých finančných aktívach. Očakával by som skôr recesiu a hotovosť môže byť to najrozumnejsie co človek môže mať. Ale ak chceš daj si termínovaný účet za drobné

@misanthropicdann no pri 10 000 to ozaj budu drobne, kebyze ma 100 000 pociti. pri 2,5% lepsie nez nic. myslis ze urokove sadzby pojdu tiez dole?

@anonym_autor aktuálne by som povedal ze najlepšie zhodnotenie budeš mat na účte. Nie že by tam bolo dáke zhodnotenie ale myslím si ze v najbližších 12 mesiacov bude pokles na všetkých finančných aktívach. Očakával by som skôr recesiu a hotovosť môže byť to najrozumnejsie co človek môže mať. Ale ak chceš daj si termínovaný účet za drobné

@misanthropicdann ano kľudne môze prisť recesia, ale vieme, že trhy urobia to, čo nečakaš. Preto ti, ktori maju dlhy horizont maju ostať zainvestivaní, ale to nie je jeho pripad. Rok je fakt malo, tam ten termiňak asi.

@misanthropicdann ano kľudne môze prisť recesia, ale vieme, že trhy urobia to, čo nečakaš. Preto ti, ktori maju dlhy horizont maju ostať zainvestivaní, ale to nie je jeho pripad. Rok je fakt malo, tam ten termiňak asi.

@hellwant recesia zevraj aj ma prist, a ovela horsia nez 2008. no uvidime.

10 000 na rok? uroky v banke mas max 2,5 % z toho este dan..nic moc.

@anonym_5a00e8 využi realitný fond - je to skoro ako termiňák. Má zhodnotenie cca 8%.

ETF alebo S&P500 sú fondy na dlhšie obdobie - dá sa urobiť odkup.

No musíš však rátať, že všade Ti odrátajú poplatky za správu a daň z uroku.

@anonym_5a00e8 využi realitný fond - je to skoro ako termiňák. Má zhodnotenie cca 8%.

ETF alebo S&P500 sú fondy na dlhšie obdobie - dá sa urobiť odkup.

No musíš však rátať, že všade Ti odrátajú poplatky za správu a daň z uroku.

@anonym_bd1bc3 nie všade

@anonym_autor zvoľ si dáky ETF fond. Sú oslobodené od dane - zatiaľ ak sa nič v zákone nezmení. Treba to nechať pracovať min 10 rokov. Do S&P 500 by som teraz nešiel. Ja síce neverím na tu bublinu o akej sa teraz vo veľkom píše ohľadne AI ale predsa niekde medzi bude pravda. Predsa účtovníctvo im nesedí takže sa to prejaví niekde. Pozor aj niektoré ETF využívajú zisky firiem z S&P 500. Skis to čo najviac diverzifikovať a možno je vhodné vkladať aj po menších čiastkách aby si sa vyhol potencionálnym výkyvom

@anonym_autor zvoľ si dáky ETF fond. Sú oslobodené od dane - zatiaľ ak sa nič v zákone nezmení. Treba to nechať pracovať min 10 rokov. Do S&P 500 by som teraz nešiel. Ja síce neverím na tu bublinu o akej sa teraz vo veľkom píše ohľadne AI ale predsa niekde medzi bude pravda. Predsa účtovníctvo im nesedí takže sa to prejaví niekde. Pozor aj niektoré ETF využívajú zisky firiem z S&P 500. Skis to čo najviac diverzifikovať a možno je vhodné vkladať aj po menších čiastkách aby si sa vyhol potencionálnym výkyvom

@juri25 Juri, chce to len na rok na naj zhodnotenie, etf sa na rok treba vyhnut, kratky cas.

@bu_bu_bubak Chcel na rok, zle radiš, tam istotu nema v indexe. Zabudas, ze to je priemer za celu jeho existenciu. Ak by tym svojim rokom trafil zle obdobie, je v minuse. Ak na rok, tak fakt terminak je istota.

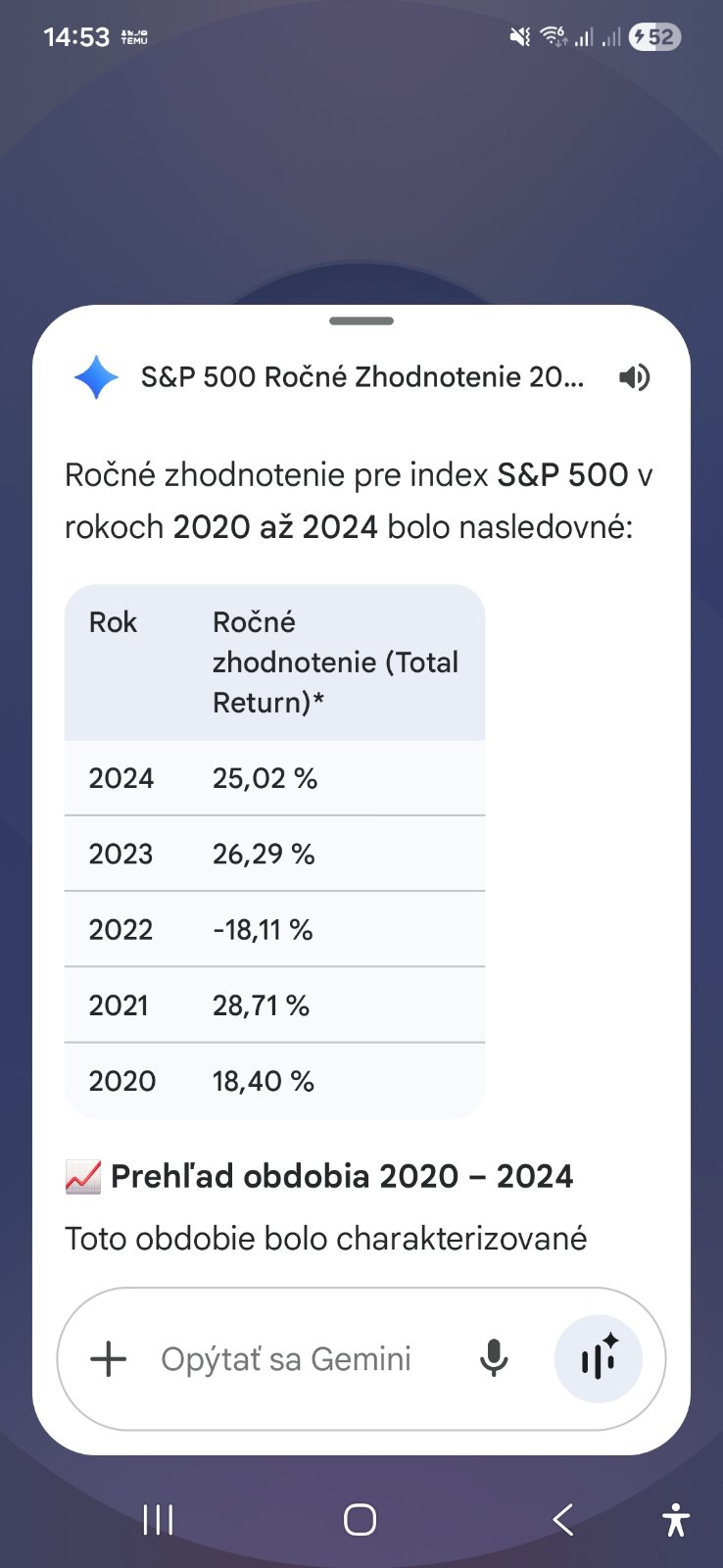

YTD je momentalne 16,81% v pluse, za obdobie poslednych 5 rokov 87,54% cize ak niekto prerobil tak zrejme robi cosi zle 🤷🏻.

Ja hovorim co by som ja robil. Ja sa burze venujem a mam svoje investicie v pluse. Kazdy nech robi so svojimi peniazmi ako uvazi.

Ja neponukam financne poradenstvo, len zdielam svoj nazor 🙂.

YTD je momentalne 16,81% v pluse, za obdobie poslednych 5 rokov 87,54% cize ak niekto prerobil tak zrejme robi cosi zle 🤷🏻.

Ja hovorim co by som ja robil. Ja sa burze venujem a mam svoje investicie v pluse. Kazdy nech robi so svojimi peniazmi ako uvazi.

Ja neponukam financne poradenstvo, len zdielam svoj nazor 🙂.

@bu_bu_bubak nik netvrdi, že ponukaš fin. poradenstvo. Len to, že zato, že je 5 ročnica cez 16% plus neznamena, že jemu 1 rok vyjde. Akcie a indexy pri klasickom investovani- nie trading, opcie, çi niečo na paku- sa nemaju davať na 1 rok, to predsa musiš vedieť. Môže mu to vyjsť aj nemusi. Lebo ak trafi na S&P 500 rok ako 2022 bude dosť nespokojny.

@anonym_5a00e8 využi realitný fond - je to skoro ako termiňák. Má zhodnotenie cca 8%.

ETF alebo S&P500 sú fondy na dlhšie obdobie - dá sa urobiť odkup.

No musíš však rátať, že všade Ti odrátajú poplatky za správu a daň z uroku.

@anonym_bd1bc3 realitny fond cez koho?

@anonym_autor odporučam,, Finax, rocnw zhodnotenie 8-9%, vyber kedykolvek bez poplatkov. Čekni si to

@anonym_autor odporučam,, Finax, rocnw zhodnotenie 8-9%, vyber kedykolvek bez poplatkov. Čekni si to

@mirko135

Finax nemá nič bez poplatkov - pozor na skryté poplatky

@anonym_bd1bc3 realitny fond cez koho?

@anonym_5a00e8

použila by som IAD ...alebo Amundi /first eagle

@anonym_autor Toto nie je dobry postup. Vysvetlim. Zalezi totiž na vašom horizonte a odolnosti voči prepadom, skúsenostiam. "Čo najviac zhodnocovali" v mojom prípade by boli akciové ETF u brokera. Náklady 0€, výnos cca 8-9% ročne naprieč 10-15 rokmi. Ale to som ja, kto sa vyzna a vie čo robí. Akciové trhy prinasaju najvyssie zhodnotenie, ale môžu kludne poklesnuť aj o -40% a tento prepad nemusi bezny clovek zvladnut. Ak však zvladnete napr dočasný pokles -10% ,da sa portfiolio namixovat menej rizikovo-ale aj menej zarobí. Absolutne bez rizika je terminovany vklad, opticky nikdy nič nestratíte, nevidite minusy na učte, ale 1-2% ročne vam nepokryju ani inflaciu (4%) a teda garantovane stratíte. Vaše peniaze za 10r stratia kupnu silu lebo všetko bude drahšie a 1-2% ročne tuto stratu nevykryju. Ukazal som teda dva extremy-na jednej strane čisto akciové ETF a na strane druhej terminovany ultra kontervatívny vklad. A medzi tym sa nachadzaju rôzne ine, miešané riešenia s rôznym stupnom rizika. Kazdy si teda musi namixovat a vybrat to, čo unesie a zvladne. Vyhody ETF? na rozdiel od podielovych fondov neplatite po roku držania žiadnu dan zo zisku, čo je mega mega vyhodne. Googlite, pytajte sa.

@anonym_autor Toto nie je dobry postup. Vysvetlim. Zalezi totiž na vašom horizonte a odolnosti voči prepadom, skúsenostiam. "Čo najviac zhodnocovali" v mojom prípade by boli akciové ETF u brokera. Náklady 0€, výnos cca 8-9% ročne naprieč 10-15 rokmi. Ale to som ja, kto sa vyzna a vie čo robí. Akciové trhy prinasaju najvyssie zhodnotenie, ale môžu kludne poklesnuť aj o -40% a tento prepad nemusi bezny clovek zvladnut. Ak však zvladnete napr dočasný pokles -10% ,da sa portfiolio namixovat menej rizikovo-ale aj menej zarobí. Absolutne bez rizika je terminovany vklad, opticky nikdy nič nestratíte, nevidite minusy na učte, ale 1-2% ročne vam nepokryju ani inflaciu (4%) a teda garantovane stratíte. Vaše peniaze za 10r stratia kupnu silu lebo všetko bude drahšie a 1-2% ročne tuto stratu nevykryju. Ukazal som teda dva extremy-na jednej strane čisto akciové ETF a na strane druhej terminovany ultra kontervatívny vklad. A medzi tym sa nachadzaju rôzne ine, miešané riešenia s rôznym stupnom rizika. Kazdy si teda musi namixovat a vybrat to, čo unesie a zvladne. Vyhody ETF? na rozdiel od podielovych fondov neplatite po roku držania žiadnu dan zo zisku, čo je mega mega vyhodne. Googlite, pytajte sa.

@matusformanek financny poradca

Zinc euro...ja už tam mám od roku 2017

@miroslavka1977 čo to je? Dajte nejky link k tomu.

Ruleta.