Šetrenie

Ahojte

Vopred hovorím, že som strašný rozhadzovac peňazí, a na účte idem vždy pred výplatou na nulu. Vždy vyjdem, niekedy s odretymi ušami, ale vyjdem, ale už mi to lezie na nervy, tak som si povedala ze od októbra mením fungovanie.

Ešte podotknem že bývam s manželom, bez deti, vlastný byt bez hypo /po babke - jedine vnúča a ano, viem aké máme stastie/.

S mužom mame dva účty, ale peniaze sú v podstate spoločne, respektíve každý vie co platí a co ma na starosti, teraz riešim skôr ako vyjsť s mojou výplatou na mojom účte.

Takže plat je ako kedy 1200 - 1250 €, a výdavky

- 100 zdravotná starostlivosť mesačne

- 110 investície - fondy atď

- 300 potraviny

- 50 drogéria

- 90 elektrika

- 30 vodné stočné

- 80 benzín

- 30 účet za telefón

- 40 netflix, kávičky

- 50 knihy

A zvyšok sa vždy minie, lebo niečo treba do domácnosti, alebo ideme niekam na výlet, alebo darček niekomu.

Teraz mam plán hneď po výplate poslať 200 eur na bočný účet, a hospodáriť zo zvyškom, tak prosím nejaké zhodnotenie alebo tipy ako sa zmeniť z minaca na zodpovedne hospodáriacu osobu

Dakujem

Stručné zhrnutie

- Pravidelné „pay yourself first“ odkladanie peňazí hneď po výplate (napr. 200 € mesačne alebo 10 %) je v diskusii prezentované ako najpraktickejší spôsob začať šetriť.

- Dôsledné sledovanie a zapisovanie všetkých výdavkov (Excel alebo aplikácia typu Wallet) pomáha identifikovať „úniky“ peňazí v kategóriách ako knihy, kávičky, Netflix, paušál a drogéria.

- V diskusii sa viedla ostrá debata o investovaní do fondov: časť respondentov odporúča pravidelné investovanie do fondov a využitie 2. a 3. piliera; iní odporúčajú držať cash a čakať na dno trhu.

Najčastejšie otázky

Q: Ako začať šetriť pri plate 1 200–1 250 €?

A: Odporúčané konkrétne postupy v diskusii sú posielať po výplate bokom 200 € mesačne, alebo začať odkladať 100 € mesačne a postupne sumu zvyšovať; alternatíva bola aj pravidelné odkládanie 10 % z výplaty.

Q: Ktoré položky rozpočtu sa najčastejšie odporúčajú zredukovať?

A: Diskutujúci uvádzali konkrétne kategórie a sumy: Netflix 10 €, knihy 50 €, kávičky/voľný čas 40 €, telefón 30 €, drogéria 50 €, doporučenia zahŕňali prejsť na lacnejší paušál, knižnicu alebo bazáre a zrušiť Netflix/obmedziť kávičky.

Q: Ako si viesť evidenciu výdavkov prakticky?

A: Návrhy z diskusie: viesť jednoduchú Excel tabuľku s kategóriami (fixné, potraviny, oblečenie, zdravie, zábava), alebo použiť aplikáciu typu Wallet a na začiatku mesiaca vyčleniť presné sumy na jednotlivé kategórie.

Q: Má zmysel pokračovať v investovaní do fondov počas poklesu trhu?

A: V diskusii sa objavili dve protichodné rady: finanční poradcovia a niektorí dlhodobí investori odporúčajú pravidelné investovanie (DCA) a využitie 2. a 3. piliera; iní účastníci a „skúsenejší traderi“ v diskusii odporúčali držať cash a čakať na jasné dno trhu alebo znižovať expozíciu.

Q: Koľko by mala byť núdzová rezerva?

A: V diskusii sa uvádzalo, že rezerva by mala byť „v stovkách či tisícoch eur“ podľa možnosti jednotlivca, pričom jedna rada bola držať na účte len sumu na nepredvídané udalosti a zvyšok investovať alebo inak alokovať.

Q: Ako zredukovať náklady na stravu?

A: Konkrétne tipy z diskusie: obmedziť obedovanie v reštauráciách („menučka“) a chodiť na obed 2× týždenne, zvyšok si brať so sebou, plánovať nákupy podľa zoznamu a porovnávať značky v obchode.

Závery z diskusie

Zhoda

- Odkladanie peňazí hneď po výplate (pay yourself first) a vedenie evidencie výdavkov sú v diskusii považované za kľúčové kroky k úsporám.

- Bežné odporúčanie je obmedziť relatívne menšie flexibilné položky typu knihy, kávičky, Netflix a nevýhodný paušál mobilu.

- Používanie aplikácií na sledovanie výdavkov alebo jednoduchého Excelu pomôže nájsť, kde peniaze „unikajú“.

Sporné názory

- Investovanie teraz vs. držanie cash: jedna možnosť je pravidelné investovanie do fondov (DCA, 2. a 3. pilier) ako dlhodobá stratégia; alternatíva je držať hotovosť a čakať na „dno“ trhu alebo znížiť expozíciu (oboma možnosťami sa v diskusii argumentovalo konkrétnymi historickými príkladmi).

- Výdavky na drogériu a zdravie: niektorí považujú 50 € mesačne na drogériu za bežné minimum; iní tvrdia, že sa na tom dá ušetriť; výdavky 100 € mesačne na zdravotnú starostlivosť väčšina považuje za neodškriepiteľné, ak ide o fyzioterapiu a lieky.

Otvorené otázky

- Presná optimálna suma, ktorú má jednotlivec automaticky odkladať (100 €, 150 €, 200 € alebo 10 %), zostáva na zvážení podľa životného štýlu a cieľov.

- Neexistuje konsenzus, či je v aktuálnom trhu lepšie pokračovať v pravidelnom investovaní do fondov alebo držať cash na neskorší nákup (rozdielne názory v diskusii).

- Presné vysvetlenie zložky „100 € zdravotná starostlivosť“ (fyzioterapia, lieky, iné) nebolo v diskusii definitívne upresnené.

Spomenuté značky a firmy

Netflix, Persil, Curaprox, Wallet, SPY, S&P 500, ARKK, TDOC, ROKU, SE, CRM, META, GOOG, MSFT, AMZN, AAPL, Aktuality.sk, Twitter, FOMC, FED

Spomenuté produkty a metódy

investičné fondy, 2. pilier, 3. pilier, DCA (pravidelné investovanie), shortovanie, obálková metóda, investičné zlato, SPY (ETF), ETF, Persil 5l, Curaprox kefka, knižnica, aplikácia Wallet, Excel sledovanie výdavkov, sporiaci účet, fyzioterapia

Miesta a osoby

Bratislava

@michal711 No hej. Trhy vcera prekvapili skoro vsetkych. Kazdy cakal down a necakane lepsie CPI o 0,2% do toho hodili vidly. Do par tyzdnov, najneskor do januara pride vyplach, ze sa z toho vsetci pototo. Staci pozriet na to, ako sa teraz zrutil krypto trh. Toto su necakane rallies bear marketu na vlne hopia.

Ak chceš ušetriť, jedoducho si hneď po pripísaní výplaty odlož bokom sumu ktorú chceš a bodka. Ak už nebudeš mať na niečo peniaze, tak si to ten mesiac proste nekúpiš 🤷🏽♀️

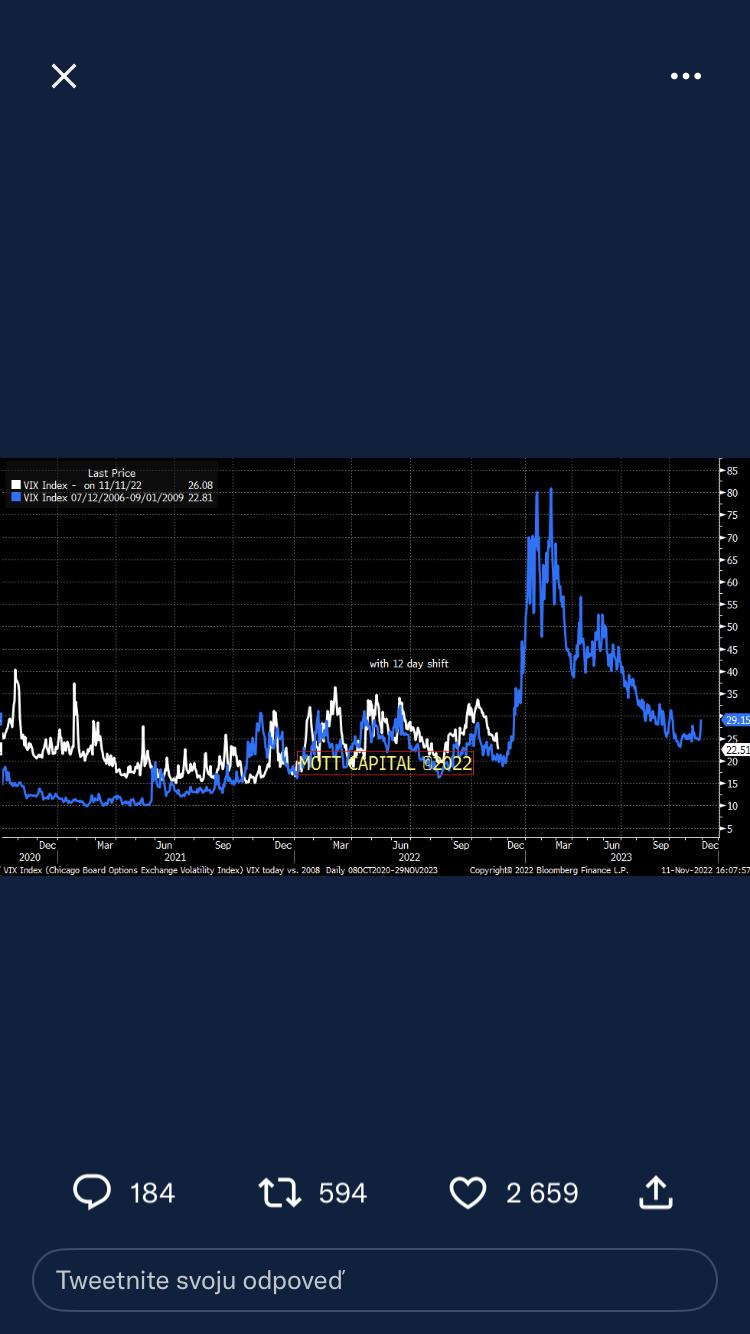

@michal711 Index strachu v 2008 a 2022 sa stale pohybuje velmi podobne. Uz coskoro moze prist velky prepad. Mozno, nic nie je iste. VIX je 22. Este trochu dole pod 20 a coskoro (podla 2008 zaciatkom decembra) vybuch nahor na 80. Rast po CPI vo stvrtok je iba rast na zaklade dufania, ze ked CPI inflacia bola 7,7% a nie 7,9%, tak FED prestane utahovat. Fondy sa chcu zbavit akcii a predat ich retailu, tak tlacia trhy nahor pri akzdej prilezitosti. Krypto trh krachuje,... staci necakana negativna udalost ako spustac poklesu. 14.12. je dalsie zasadanie FED ...

Uz to, ze za jeden den urobi index pohyb hore o 7%, co v normalnych casoch spravi za pol roka, ci rok, vidno, ze toto nie je normalna doba a ze este pridu rovnako velke pohyby opacnym smerom. Idealne je zmensit pozicie a hrat to na obe strany. Long aj short. Ak vyleti, zavriet long. Ked spadne spat, zavriet short na nule. A vice versa.

@liljana no čo 🙂