Ahojte, chcela by som sa poradiť s Vašou skúsenosťou. Ešte som to nezistovala,ale počula som rôzne názory. Keď ju muž na PN a nedostáva daňový bonus na deti, tak si ho môže žiadať v daňovom priznaní a bude mu vyplatený? Alebo tým,že nepracoval nemá nárok? Ďakujem

Zalezi kolko bol na pn a aky mal prijem za dany rok

Takže to nie je jednoznačné...

Mne ide hlavne o to, či sa to lepšie oplatí uplatniť mne, alebo jemu. Ale to sa asi nebude dať zistiť...

ako dlho bol na PN? vy ste ho nemal nikto za celý rok vyplatený? minulý rok sa oplatilo tomu, kto mal vyšší príjem.. za rok 2025 to bude naopak

@zuzulienka03 od augusta a stále je. On ho mával vyplatený,naposledy v júli. To viem.

@druly za rok 2024 si muz moze podat danove priznanie, kde si uplatni tvoj zaklad dane. Ak si teda v 2024 pracovala.

Co sa tyka roku 2025 - ja odporucam, aby si to ludia nechali vyplacat raz rocne, ked uz budu vediet presne aku vysku prijmu dosiahli. A uplatni si to ten rodic, ktoremu to vyjde najlepsie. A budete mat aj nasetrene. Totiz uz od tohto roka sa DB vyplateny navyse bude vracat.

Keď on mal vyplatené v júli, ty si už asi nemôžeš dať, musí si to on dať zúčtovať

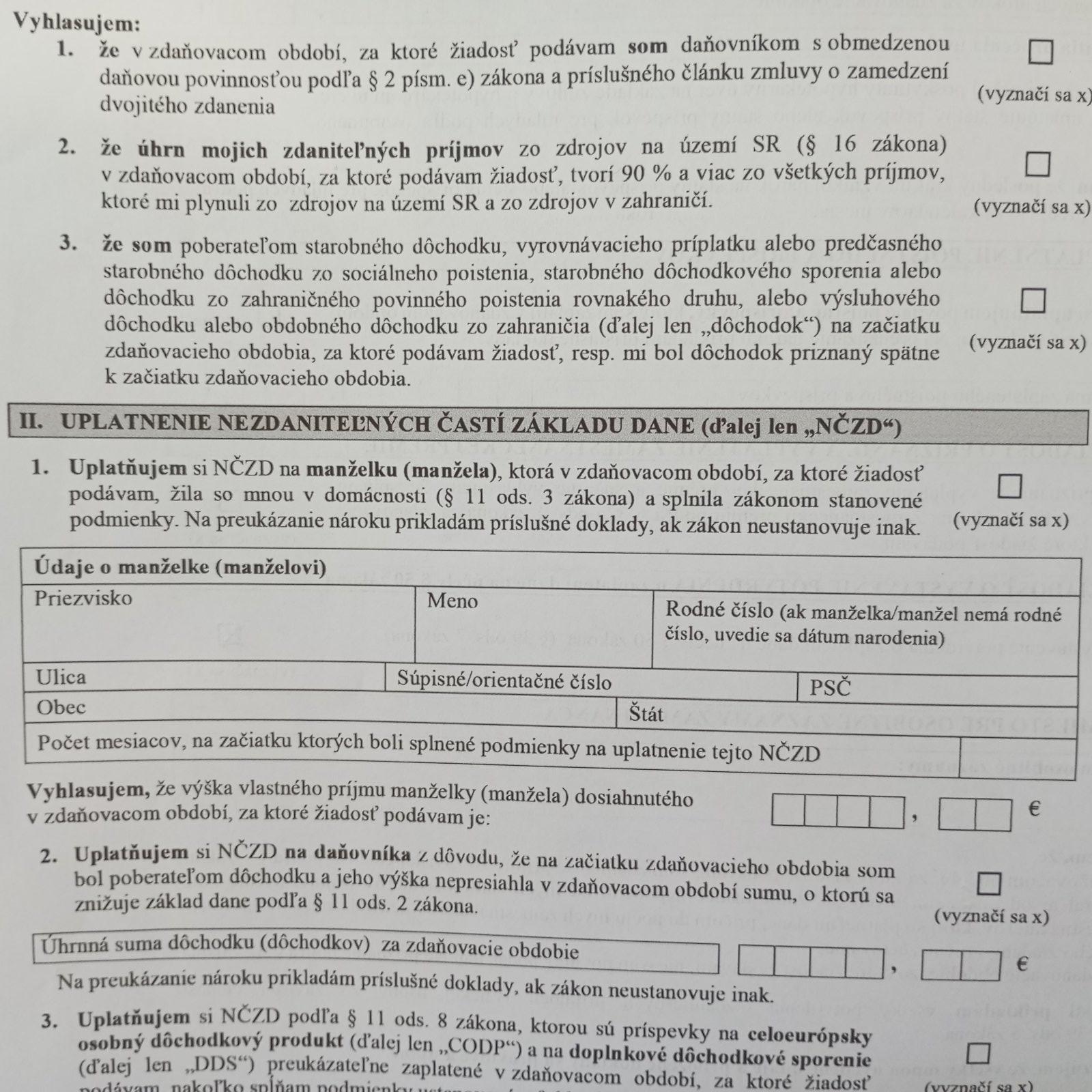

@katarinaba prosím ťa. V žiadosti o RZD vyhlasujem:

1.

2.

3.

Ktoré má bežný zamestnanec v SR, ktorý má príjmy zo SR zaškrtnut?

.. bod 3 - starobný dôchodca, chápem..

@zuzulienka03 pokila si obcianka SR, zijest tu, tak nic z toho. To sa tyka nerezidentov SR.

to naozaj?? myslela som, že aspon to, že moje príjmy sú nad 90% zo SR... chýba mi tam hlavička pred tým slovom vyhlasujem...

@zuzulienka03

Vyhlásenie v bode:

1. vyznačí krížikom len ten zamestnanec, ktorý je v zdaňovacom období, za ktoré podáva žiadosť, daňovníkom s obmedzenou daňovou povinnosťou (nerezident).

2. vyznačí krížikom ten zamestnanec, ktorý je daňovníkom s obmedzenou daňovou povinnosťou (nerezident) a uplatňuje si nárok na nezdaniteľné časti základu dane podľa § 11 ods. 3 ZDP a 8 zákona ZDP, daňový bonus na vyživované dieťa (deti) podľa § 33 zákona ZDP, daňový bonus na zaplatené úroky podľa § 33a zákona ZDP a úhrn jeho zdaniteľných príjmov zo zdrojov na území SR (§ 16 zákona) tvorí najmenej 90 % zo všetkých príjmov, ktoré mu plynuli zo zdrojov na území SR a zo zdrojov v zahraničí (§ 11 ods. 7, § 33 ods. 9, § 33a ods. 10 zákona). Vyhlásenie vyznačí krížikom aj ten zamestnanec, ktorý je daňovníkom s obmedzenou daňovou povinnosťou a zároveň druhou oprávnenou osobou pre účely uplatnenia § 33 ods. 8 zákona, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR tvorí najmenej 90 % zo všetkých príjmov, ktoré mu plynuli zo zdrojov na území SR a zo zdrojov v zahraničí.

3. vyznačí krížikom len ten zamestnanec, ktorý je na začiatku zdaňovacieho obdobia, za ktoré podáva žiadosť, poberateľom starobného dôchodku, vyrovnávacieho príplatku alebo predčasného starobného dôchodku zo sociálneho poistenia, starobného dôchodkového sporenia alebo dôchodku zo zahraničného povinného poistenia rovnakého druhu, alebo výsluhového dôchodku alebo obdobného dôchodku zo zahraničia (ďalej len „dôchodok“), si môže uplatniť nárok na nezdaniteľnú časť základu dane na daňovníka v súlade s § 11 ods. 6 zákona len v prípade, ak suma dôchodku v úhrne nepresahuje sumu, o ktorú sa znižuje základ dane podľa § 11 ods. 2 zákona, t. j. základ dane sa zníži len vo výške rozdielu medzi sumou, o ktorú sa znižuje základ dane

podľa § 11 ods. 2 zákona a vyplatenou sumou dôchodku.

Ak má nárok vzhľadom k platu a daniam, tak mu bude doplateny