Finax inteligentná peňaženka

Zdravím, zachytila som novy produkt finax peňaženka ako alternatíva k sporiacemu účtu. Má s ňou niekto skúsenost?

Ďakujem krásne 🙂

Stručné zhrnutie

- Finax inteligentná peňaženka je produkt na krátkodobé investovanie; Finax uvádza čistý priemer 2,6 % p.a. za 3 roky, niektorí diskutujúci však uvádzali kratkodobé výsledky okolo 1,8 % p.a. alebo krátkodobé straty (príklad -0,44 % po aktivácii účtu).

- Hlavné alternatívy spomenuté v diskusii sú IAD realitný fond (uvádzaný historický čistý výnos ~3,5 % p.a.) a investovanie cez EIC s nižšími priebežnými poplatkami (~0,3 % ročne na strane EIC podľa diskusie).

- Rozhodovanie medzi peňaženkou a fondmi závisí od poplatkov (Finax priebežný poplatok 1,2 % + poplatky fondov ~0,2 % podľa diskusie, EIC 0,3 % + poplatky fondov), vstupných poplatkov (u niektorých fondov ~3 %) a likvidity (Finax peňaženka výbery do týždňa, IAD fond podľa diskusie 3 pracovné dni).

Najčastejšie otázky

Q: Aký je očakávaný výnos inteligentnej peňaženky Finax?

A: Finax uvádza čistý priemer 2,6 % p.a. za 3 roky (zdroj: odkaz Finax uvedený v diskusii), pričom niektorí diskutujúci spomenuli iné hodnoty ako ~1,8 % p.a. alebo krátkodobé negatívne zhodnotenie (-0,44 %).

Q: Je Finax inteligentná peňaženka vhodná ako alternatíva k sporiacemu účtu?

A: Diskutujúci ju odporúčajú ako alternatívu k sporiacemu účtu pre krátkodobé ciele (napr. rezerva 9–12 mesiacov, dovolenka, Vianoce), pretože podľa diskusie môže priniesť lepšie reálne zhodnotenie než bežný sporiaci účet.

Q: Aké poplatky sú spojené s Finaxom a ako sa to líši od EIC?

A: Podľa diskusie má Finax priebežný poplatok ~1,2 % ročne plus poplatky fondov ~0,2 % ročne a možný poplatok za vklad pod 1 000 € 1,2 % (uvádza sa v diskusii); EIC cez cieľový účet má podľa diskusie ročný poplatok ~0,3 % + poplatky fondov ~0,2 % a vstupný poplatok 0–5 % (najčastejšie ~3 %).

Q: Ako funguje zdanenie ziskov pri výbere z inteligentnej peňaženky?

A: V diskusii sa spomína, že zisk do 500 € môže byť oslobodený a že oslobodenie súvisí s držením viac ako 1 rok, ale iní diskutujúci upozorňujú, že pri podielových fondoch takéto oslobodenie nemusí platiť; právna a daňová aplikácia bola v diskusii označená za spornú a rôzne interpretovaná.

Q: Aká je likvidita Finax inteligentnej peňaženky v porovnaní s realitným fondom IAD?

A: Diskutujúci uviedli, že Finax peňaženka má likviditu do týždňa, zatiaľ čo IAD realitný fond poskytuje výplatu približne do 3 pracovných dní (tieto údaje sú podľa príspevkov v diskusii).

Q: Má zmysel namiesto peňaženky kúpiť fyzické zlato?

A: Jeden diskutujúci odporučil nákup fyzického zlata priamo z mincovne (nie cez e-shop ani fondy so zlatom) ako krátkodobý ochranný nástroj proti výraznému zdražovaniu alebo krízam; iný diskutujúci v diskusii poznamenal, že zlato je aktuálne drahé.

Závery z diskusie

Zhoda

- Väčšina diskutujúcich považuje Finax inteligentnú peňaženku za vhodnú možnosť na krátkodobé sporenie (rezerva 9–12 mesiacov alebo cieľované úspory), nie ako primárny dlhodobý investičný nástroj.

Sporné názory

- Výkonnosť peňaženky: niektorí diskutujúci tvrdia reálny čistý výnos ~1,8 % p.a., Finax oficiálne uvádza 2,6 % p.a. za 3 roky; nie je zhoda, ktorá hodnota je reprezentatívna.

- Daňové oslobodenie: jedna skupina tvrdí, že zisk do 500 € alebo držanie viac ako 1 rok môže viesť k oslobodeniu od dane; druhá skupina tvrdí, že pri podielových fondoch takéto oslobodenie typicky neplatí.

Otvorené otázky

- Presné pravidlá zdanenia výnosov z inteligentnej peňaženky v praxi zostávajú nejasné v diskusii (vplyv rôznych oslobodení a typu fondu).

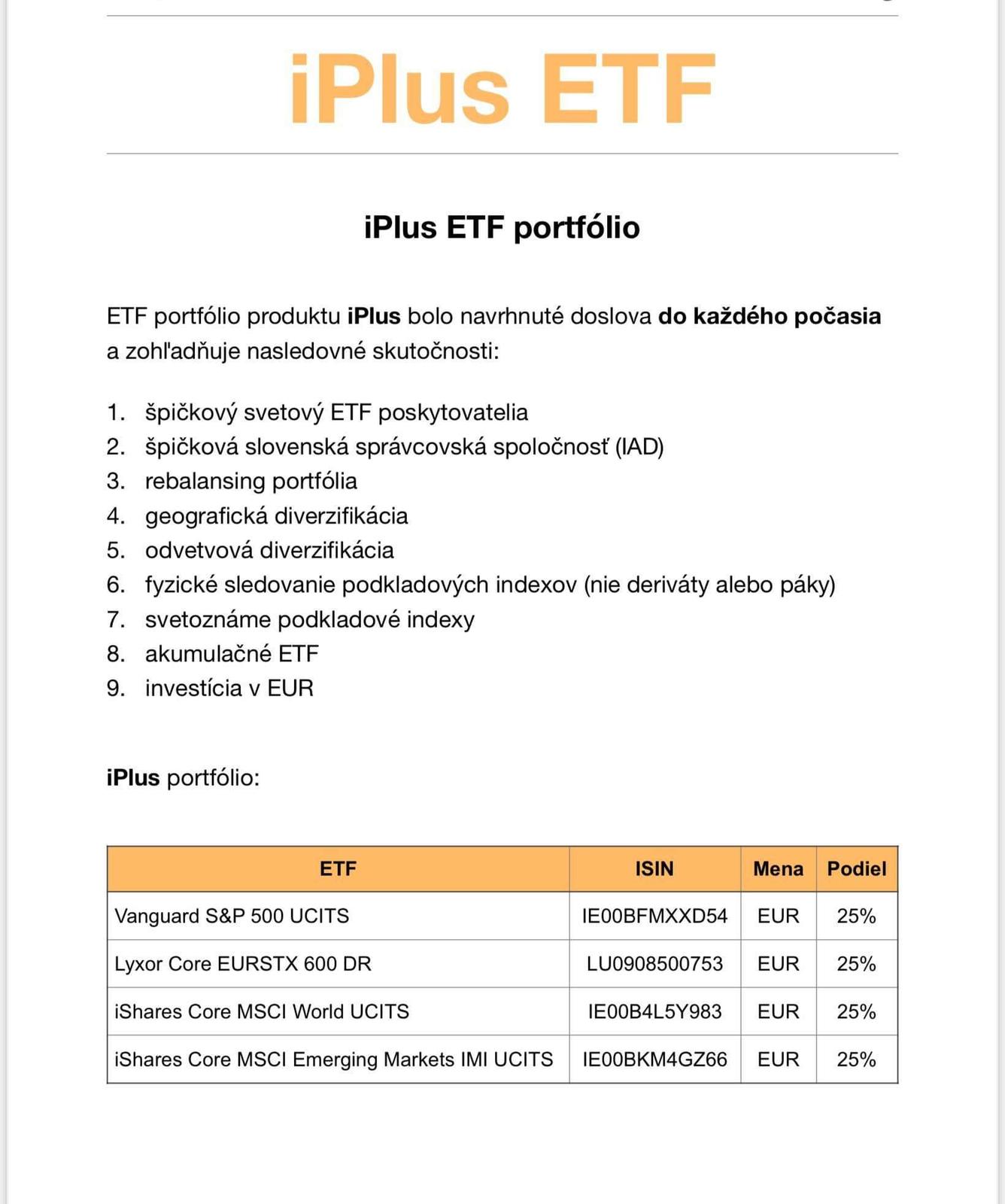

- Presné poplatkové nastavenie pre nové produkty (napr. IAD iPlus ETF alebo nové portfóliá od Bystrý investor) nebolo v diskusii jednoznačne špecifikované.

Spomenuté značky a firmy

Finax, IAD, Bystrý investor, EIC, Conseq, Aupark, ARCA, peniazesucas.sk

Spomenuté produkty a metódy

inteligentná peňaženka, IAD realitný fond, IAD iPlus ETF, 4. pilier, ETF, 100% akciový účet, 50% akcie/50% dlhopisy, fyzické zlato (kúpa z mincovne), podielové fondy, dividendy, zdanenie 19%, vstupný poplatok 3%, priebežné poplatky 1,2%, Finax uvádza 2,6 % p.a., užívateľmi spomínané ~1,8 % p.a., ziskové oslobodenie 500 €

Miesta a osoby

SP 500, Jurik

@jakubvojcik dobrý deň, je podľa vás teraz vhodná doba na zakladanie 4.piliera? Napr. Cez finax či eic. Ďakujem

@citronius Určite áno, Finax odporúčam

@citronius záleží podľa toho na akú dobu. Ak je to 12/15 rokov a viac tak určite áno. Krátkodobé investície do rizikovejších nástrojov v dnešnej dobe určite neodporúčam. Akurát je potom otázka či máte niekoho kto sa o vás individuálne stará. Ak nie, tak odporúčam investíciu cez Finax no za cenu vyšších poplatkov ako v EIC a bez individuálneho prístupu. Ideálne je si nájsť nejakého profesionála a investovať v EIC aby ste mali vyšší čístý zisk.

@jakubvojcik o koľko je vo Finaxe vyšší poplatok? Niekde sa uvádza že sú najlacnejší

@citronius tak len priebežné poplatky majú 1,2% ročne + na strane fondov (okolo 0,2% ročne) + za každý vklad pod 1.000€ si berú 1,2%. EIC ak sa investuje cez cieľový účet číslo 2 tak tam máte ročné poplatky na strane EIC 0,3% + na strane fondu (rovnako ako vo Finaxe okolo 0,2% - ale samozrejme podľa toho aké fondy sa zvolia) + vstupný poplatok od 0 po 5% - najčastejšie okolo 3%.

Takže ak si dáme vzorový príklad pri investcii 100€ na 25 rokov pri zhodnotení rovnakom v EIC aj Finaxe 10%, tak na konci je čistá hodnota účtu pred odrátaním inflácie vo Finaxe niečo cez 105.000€ a v EIC niečo pod 122.000€. Takže je to dosť rozdiel. Samozrejme je to individuálne od portfólia, typu účtu atď.. ale v skratke EIC vie vyjsť o dosť lacnejšie.

@jakubvojcik a čo vravíte na produkt inteligentná peňaženka od finaxu. Oplatí sa tam investovať teraz niečo na rok?

@citronius na 1 rok kľudne. Cieľom by malo byť ochrániť peniaze proti inflácii. Akurát čisté zhodnotenie je v priere okolo alebo tesne pod infláciou 2% ročne, no a v dnešnej dobe keď máme výrazné zdražovanie, ktoré neutícha, tak aj pri tejto investícii bude človek reálne v strate. Možno na ten jeden rok by som zvážil kúpu fyzického zlata priamo z mincovne (nie cez eshop a ani fondy so zlatom). Pri humanitárnych alebo vojnových krízach práveže tieto komodity ako zlato a pod. majú tendenciu rásť z krátkodobého hľadiska na cene viac.

@jakubvojcik áno ale na zlato je asi neskoro, strasne drahé 😏 čo vravíte na nový produkt od IAD iPlus etf?

@citronius neviem čo myslíte, nemám info o tomto produkte. Viete ho tu nejako pripnúť?

@citronius to je nejaký novopripravovaný produkt? Stratégia je dobre nastavená, na druhú stranu IAD je správcovská spoločnosť a teda si bude účtovať podľa mňa vyšší správcovský poplatok pri tomto fonde (medi 1% až 2%) tipujem, no a takéto portfólio presne viete mať aj po vlastnej osi bez tohoto poplatku. Ale portfólio ako také je podľa mňa veľmi dobre nastavené.

@jakubvojcik práveže poplatky by mali byť o.k chcela by som sa k tomu dostať ale agent čo mi to ukázal sa mi nezdal dôveryhodný

@citronius vstupný poplatok je teda 0€? Čo sa týka priebežných poplatkov, tak tie sú aj na strane fondov, čiže treba rátať poplatky okolo 1% ročne. No a toto nebude produkt od spoločnosti IAD ale konkrétne portfólio od spoločnosti Bystrý investor.

@nikita888 určite počkaj 😉