Oplatí sa poistenie onkologických ochorení?

Dobrý deň. Prosim poradte ti co sa vyznate.

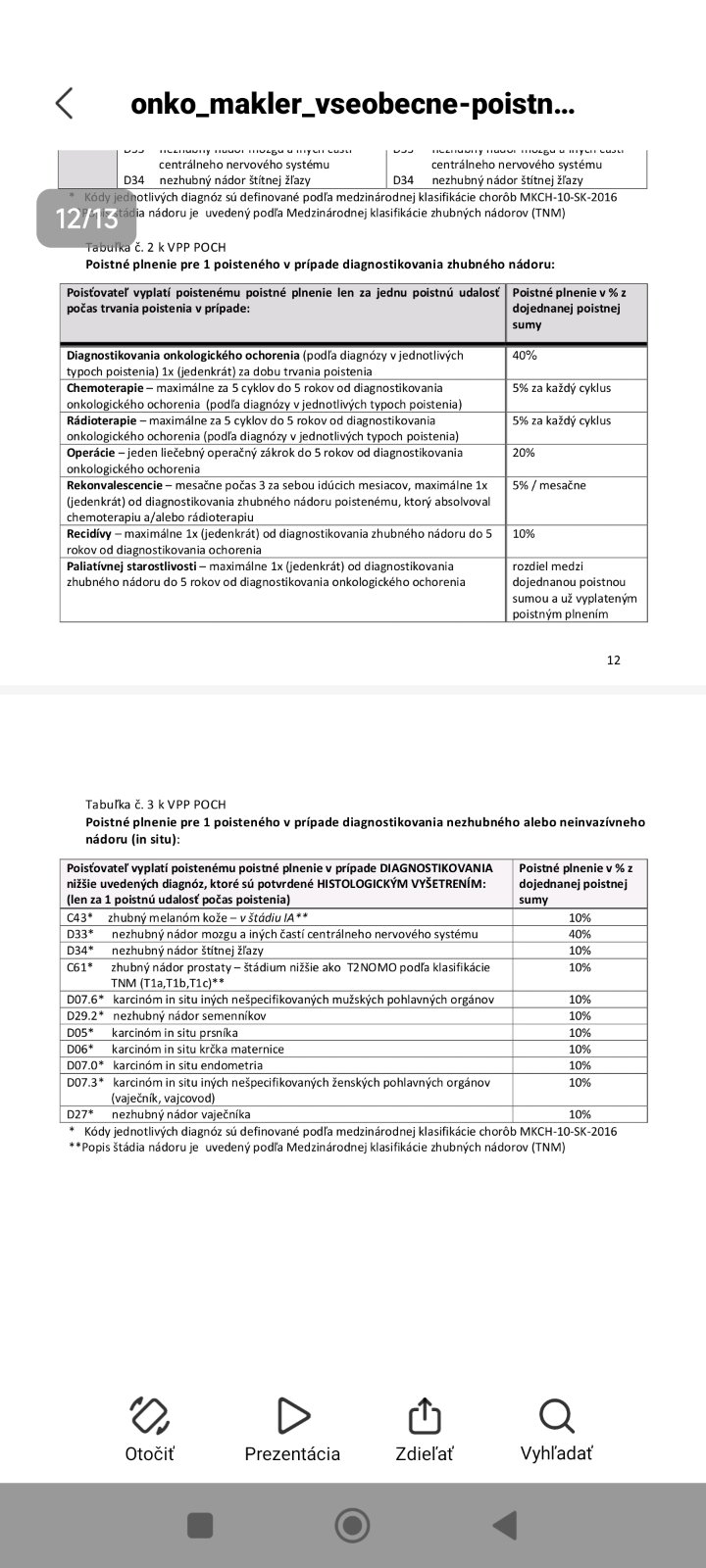

Vcera mi volala pani zo zdravot.poistovne s tym, ze mi ponukla poistenie onko chorob na seba aj deti. Mesacna suma na platenie je nizka, poistenie je na sumu 10000 eur na seba a po 3000 eur na kazde dieta. Prvotne som suhlasila, znelo to ako dobry napad, suma nizka plus deti k tomu. Potom mi poslala k tomu kopu papierov na mail a medzi nimi aj vypocty, kolko by mi za co dali v pripade ochorenia. Zatial by to bolo na 5 rokov. No a tu nastava problem, ako sme tak citali tie vypocty, zda sa nam to velmi malo, aspon teda muzovi, vraj je to nic, co by nam preplatili. Prikladam aj rozpis v percentach, rozmyslam, ze to zrusim, pokial je to blbost. Prosim, ako to vidite? Oplati sa do toho poistenia ist alebo nie? Dakujem vsetkym.

Stručné zhrnutie

- Niektoré zdravotné poisťovne ponúkajú doplnkové poistenie onkologických ochorení s nízkym mesačným poistným a krytím napr. 10 000 € na dospelého a 3 000 € na každé dieťa na obdobie 5 rokov.

- Výplaty pri takýchto produktoch sú často štruktúrované percentuálne a v diskusii boli hodnotené ako relatívne nízke; alternatíva je dojednať krytie kritických chorôb v rámci životnej (komerčnej) poisťovne, kde môžu platiť vyššie jednorazové sumy (príklad vyplatenia 48 000 €).

- Poisťovne môžu uplatniť výluky pri existujúcich ochoreniach (napr. polyp v čreve alebo liečba vysokého krvného tlaku), pri výplatách sa skúma zdravotná dokumentácia a s poisťovňami sa v diskusii spomínali časté súdne spory o plnenia.

Najčastejšie otázky

Q: Oplatí sa poistenie onkologických ochorení od zdravotnej poisťovne?

A: Jeden príklad ponuky v diskusii uvádzal krytie 10 000 € na dospelého a 3 000 € na dieťa na 5 rokov s nízkym mesačným platením; diskutujúci odporúčali zvážiť komerčné životné poistenie s krytím kritických chorôb namiesto doplnku od zdravotnej poisťovne.

Q: Ako sú nastavené výplaty pri poistení kritických chorôb?

A: V ponuke zo zdroja boli výplaty uvedené v percentách pre rôzne udalosti (napr. percentuálne plnenia za chemoterapiu), zatiaľ čo v komerčnom životnom poistení sa môže dojednať jednorazové plnenie (v diskusii priklad: 48 000 €).

Q: Môžu poisťovne nevyplatiť poistné plnenie kvôli predchádzajúcim ochoreniam?

A: Diskutujúci uviedli, že poisťovne môžu uplatniť výluku, ak mal poistený zdravotný problém pred dojednaním zmluvy (príklady v diskusii: polyp v čreve, liečba vysokého krvného tlaku); poisťovne pri plnení prehliadajú zdravotnú dokumentáciu.

Q: Kde je lepšie riešiť poistenie kritických chorôb — u zdravotnej alebo komerčnej poisťovne?

A: Diskusia odporúčala riešiť kritické choroby v rámci životnej/komerčnej poisťovne, nie cez zdravotnú poisťovňu; konkrétna komerčná poisťovňa zmienená v diskusii: Allianz.

Q: Ako časté sú spory s poisťovňami o vyplatenie poistného plnenia?

A: V diskusii sa viacerí zmienili, že súdne spory s poisťovňami sú časté a spomínali sa faktúry právnikov a potreba súdnych konaní pri nevyplatení plnenia.

Q: Aké otázky kladú poisťovne pri uzatváraní poistenia kritických ochorení?

A: V diskusii ľudia uviedli, že poisťovňa sa pýta na aktívne liečené ochorenia (príklady: HIV, ochorenia pečene) a všeobecné otázky o liečbe; jedna osoba uviedla, že si nepamätala všetky otázky, len že sa pýtali, či sa lieči.

Závery z diskusie

Zhoda

- Kritické choroby je účelné riešiť v rámci komerčnej/životnej poisťovne namiesto doplnku od zdravotnej poisťovne.

- Poisťovne pri žiadosti i pri plnení preverujú zdravotný stav a môžu uplatniť výluky pri predchádzajúcich ochoreniach.

- S poisťovňami sa v praxi často riešia spory o poistné plnenie.

Sporné názory

- Niektorí uvádzali, že komerčné poisťovne rýchlo a korektne vyplácajú poistné plnenia (príklad jednorázového plnenia 48 000 € v Allianz), zatiaľ čo iní upozorňovali na časté súdne spory a problémy s plnením zo strany komerčných poisťovní.

- Niektorí považujú ponuky zdravotných poisťovní za nedostatočné alebo "paškvil", zatiaľ čo názory na ich užitočnosť sa rôznili.

Otvorené otázky

- Oplatí sa dlhodobo investovať do percentuálneho krytia od zdravotnej poisťovne v porovnaní s jednorazovým krytím od životnej poisťovne?

- Ako presne porovnať a vypočítať potrebnú výšku poistných súm vzhľadom k príjmom a nákladom pri rôznych produktoch?

Spomenuté značky a firmy

Allianz, Union

Spomenuté produkty a metódy

poistenie onkologických ochorení, poistenie kritických chorôb, životné poistenie, denné poistné počas hospitalizácie, denné poistné počas PN, jednorázové poistné 48 000 €, percentuálne plnenie, výluka (exclusion), preskúmanie zdravotnej dokumentácie, súdne spory

Miesta a osoby

žiadne

Dobry den. No je to na kazdeho zvazeni ci je to pre neho vhodne alebo nie. Ale pri tych percentach mi to pride blbe. Je poistovna kde ich vobec nezaujima aky nador, alebo kde... proste platia dohodnutu sumu... ak chcete viac info kludne mi napiste. Pekny den

@melanta prosím v akej poisťovní si bola poistená?