Oplatí sa poistenie onkologických ochorení?

Dobrý deň. Prosim poradte ti co sa vyznate.

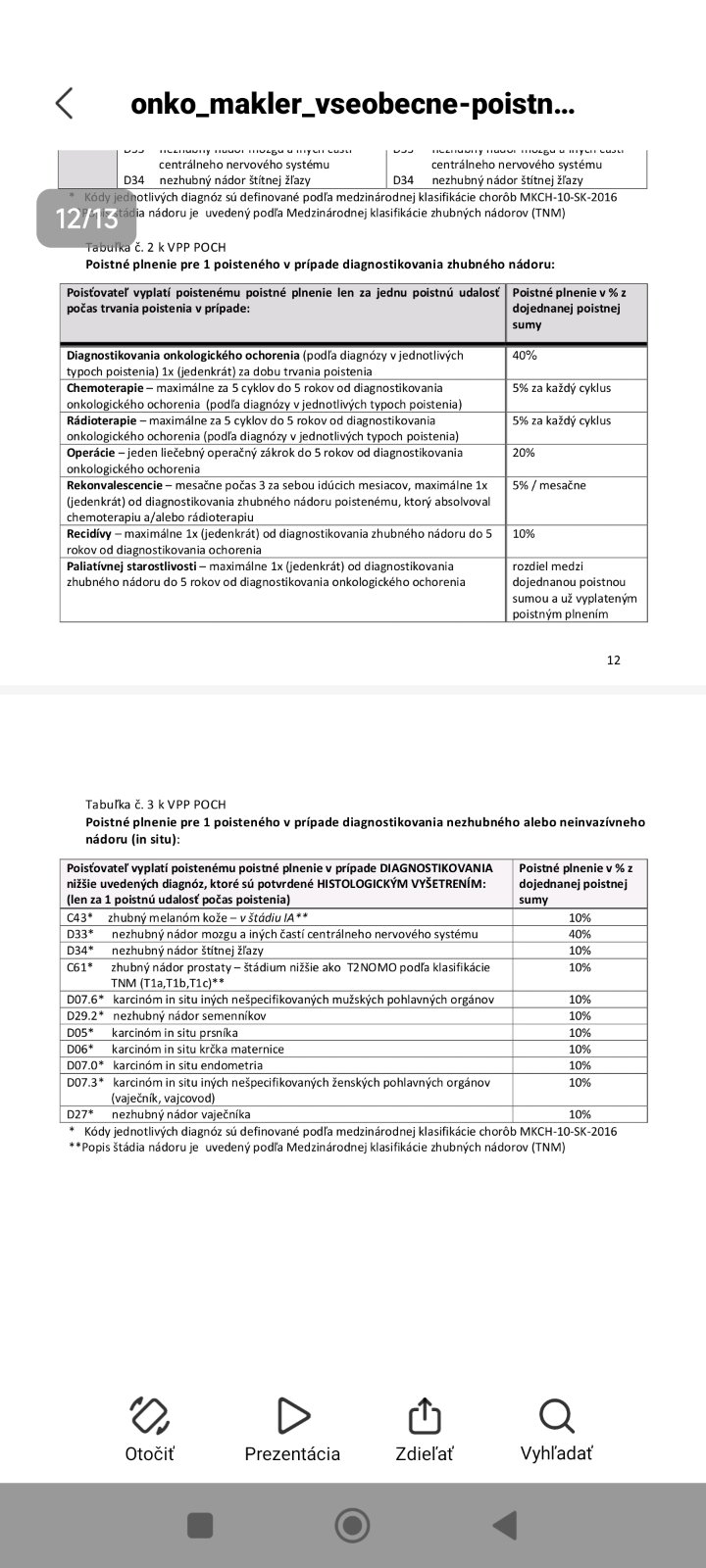

Vcera mi volala pani zo zdravot.poistovne s tym, ze mi ponukla poistenie onko chorob na seba aj deti. Mesacna suma na platenie je nizka, poistenie je na sumu 10000 eur na seba a po 3000 eur na kazde dieta. Prvotne som suhlasila, znelo to ako dobry napad, suma nizka plus deti k tomu. Potom mi poslala k tomu kopu papierov na mail a medzi nimi aj vypocty, kolko by mi za co dali v pripade ochorenia. Zatial by to bolo na 5 rokov. No a tu nastava problem, ako sme tak citali tie vypocty, zda sa nam to velmi malo, aspon teda muzovi, vraj je to nic, co by nam preplatili. Prikladam aj rozpis v percentach, rozmyslam, ze to zrusim, pokial je to blbost. Prosim, ako to vidite? Oplati sa do toho poistenia ist alebo nie? Dakujem vsetkym.

Stručné zhrnutie

- Niektoré zdravotné poisťovne ponúkajú doplnkové poistenie onkologických ochorení s nízkym mesačným poistným a krytím napr. 10 000 € na dospelého a 3 000 € na každé dieťa na obdobie 5 rokov.

- Výplaty pri takýchto produktoch sú často štruktúrované percentuálne a v diskusii boli hodnotené ako relatívne nízke; alternatíva je dojednať krytie kritických chorôb v rámci životnej (komerčnej) poisťovne, kde môžu platiť vyššie jednorazové sumy (príklad vyplatenia 48 000 €).

- Poisťovne môžu uplatniť výluky pri existujúcich ochoreniach (napr. polyp v čreve alebo liečba vysokého krvného tlaku), pri výplatách sa skúma zdravotná dokumentácia a s poisťovňami sa v diskusii spomínali časté súdne spory o plnenia.

Najčastejšie otázky

Q: Oplatí sa poistenie onkologických ochorení od zdravotnej poisťovne?

A: Jeden príklad ponuky v diskusii uvádzal krytie 10 000 € na dospelého a 3 000 € na dieťa na 5 rokov s nízkym mesačným platením; diskutujúci odporúčali zvážiť komerčné životné poistenie s krytím kritických chorôb namiesto doplnku od zdravotnej poisťovne.

Q: Ako sú nastavené výplaty pri poistení kritických chorôb?

A: V ponuke zo zdroja boli výplaty uvedené v percentách pre rôzne udalosti (napr. percentuálne plnenia za chemoterapiu), zatiaľ čo v komerčnom životnom poistení sa môže dojednať jednorazové plnenie (v diskusii priklad: 48 000 €).

Q: Môžu poisťovne nevyplatiť poistné plnenie kvôli predchádzajúcim ochoreniam?

A: Diskutujúci uviedli, že poisťovne môžu uplatniť výluku, ak mal poistený zdravotný problém pred dojednaním zmluvy (príklady v diskusii: polyp v čreve, liečba vysokého krvného tlaku); poisťovne pri plnení prehliadajú zdravotnú dokumentáciu.

Q: Kde je lepšie riešiť poistenie kritických chorôb — u zdravotnej alebo komerčnej poisťovne?

A: Diskusia odporúčala riešiť kritické choroby v rámci životnej/komerčnej poisťovne, nie cez zdravotnú poisťovňu; konkrétna komerčná poisťovňa zmienená v diskusii: Allianz.

Q: Ako časté sú spory s poisťovňami o vyplatenie poistného plnenia?

A: V diskusii sa viacerí zmienili, že súdne spory s poisťovňami sú časté a spomínali sa faktúry právnikov a potreba súdnych konaní pri nevyplatení plnenia.

Q: Aké otázky kladú poisťovne pri uzatváraní poistenia kritických ochorení?

A: V diskusii ľudia uviedli, že poisťovňa sa pýta na aktívne liečené ochorenia (príklady: HIV, ochorenia pečene) a všeobecné otázky o liečbe; jedna osoba uviedla, že si nepamätala všetky otázky, len že sa pýtali, či sa lieči.

Závery z diskusie

Zhoda

- Kritické choroby je účelné riešiť v rámci komerčnej/životnej poisťovne namiesto doplnku od zdravotnej poisťovne.

- Poisťovne pri žiadosti i pri plnení preverujú zdravotný stav a môžu uplatniť výluky pri predchádzajúcich ochoreniach.

- S poisťovňami sa v praxi často riešia spory o poistné plnenie.

Sporné názory

- Niektorí uvádzali, že komerčné poisťovne rýchlo a korektne vyplácajú poistné plnenia (príklad jednorázového plnenia 48 000 € v Allianz), zatiaľ čo iní upozorňovali na časté súdne spory a problémy s plnením zo strany komerčných poisťovní.

- Niektorí považujú ponuky zdravotných poisťovní za nedostatočné alebo "paškvil", zatiaľ čo názory na ich užitočnosť sa rôznili.

Otvorené otázky

- Oplatí sa dlhodobo investovať do percentuálneho krytia od zdravotnej poisťovne v porovnaní s jednorazovým krytím od životnej poisťovne?

- Ako presne porovnať a vypočítať potrebnú výšku poistných súm vzhľadom k príjmom a nákladom pri rôznych produktoch?

Spomenuté značky a firmy

Allianz, Union

Spomenuté produkty a metódy

poistenie onkologických ochorení, poistenie kritických chorôb, životné poistenie, denné poistné počas hospitalizácie, denné poistné počas PN, jednorázové poistné 48 000 €, percentuálne plnenie, výluka (exclusion), preskúmanie zdravotnej dokumentácie, súdne spory

Miesta a osoby

žiadne

Nejde mi to nahodit v lepsej kvalite

Nejde to prečítať, vlož to ešte raz, v úvodnom príspevku tie foto nikdy nie sú dobré. V každom prípade, poistenie kritických chorôb odporúčam dojednať v komerčnej poisťovni v rámci životnej poistky, tie majú na to produkty, nie takýto paškvil od zdravotnej poisťovne. Mne tak po onkoliečbe vyplatili jednorázové poistné 48 000, plus samozrejme v rámci liečby denné poistné počas hodspitalizácie a denné poistné počas PN. Samozrejme, výška závisí od platby a od nastavenia poistky.

@melanta vlozila som druhykrat hned pod tym prvym, ked sa na to klikne ide to zobrazit, tak neviem, ci to uz vidno

@melanta Cize cez poistovnu je to blbost riesit? Asi preto su tam potom tie mesacne splatky take nizke

@taynee No mne tvrdila, ze to plati na vsetky zhubne a nezhubne onko ochorenia bez rozdielu..tak teraz neviem

No mne tvrdila, ze to plati na všetky zhubne a nezhubne onko ochorenia bez rozdielu..tak teraz neviem - áno, platí to určite na všetky onko ochorenia. Avšak ak ochorieš a zistia, že si mala predtým nejaký zdravotný problém, ako napríklad @taynee že mala polyp v čreve, tak plniť nebudú. To funguje napríklad aj pri kritických ochoreniach ako infarkt či mozgová príhoda - ak sa liečiš na vysoký krvný tlak, tak by neplnili poistenie pri infarkte či mŕtvici.

A áno, je blbosť riešiť životné poistenie cez zdravotnú poisťovňu, životné poistenie sa rieši cez životnú poisťovňu.

Ona sa ma hned na zaciatku pytala, ci sa liecim na nejake ochorenia alebo deti. Pamatala som si len, ze sa pytala na HIV, nieco s pecenou, viac som si v tej rychlosti nezapamatala. Povedala som, ze nie kedze sa neliecim

To sa ťa budú pýtať aj v životnej poisťovni. ČI hovoríš pravdu skúmať nebudú. Ale ak ochorieš, potom budú študovať tvoju zdravotnú dokumentáciu od všeobecného lekára, aj odborných, čiže zistia, čo človek v čase dojednania poistky mal. A keď zistia, že mal a je na to tzv. výluka, tak plniť nebudú a platila si zbytočne roky.

@melanta Ja som im este prvu splatku nezaplatila, rozmyslam, ze odstupim od zmluvy, kedze sa to vazne zda ako blbost.

V komercnej poistovni zdravotnu kartu riesit nebudu?

Mne sa zdá že do toho tuším spadáju aj keď si mala nezhubne,to sú rôzne cysty. Ja som mala na oku,čo mi prepichli, aj na vaječníku,tu mi vybrali, aj pri sone pŕs mi raz zistili,ktoré samé zanikli.

@angela85 Ano, plati to vraj aj na nezhubne. Avsak mne ide o to, ci sa to vobec oplati, lebo to plnenie v percentach, co je tam uvedene napr.za chemo a tak sa mi zda byt nizke

Samozrejme, že v komerčnej poisťovni budú riešiť zdravotnú dokumentáciu ak ochorieš a budeš chcieť plnenie. Zo zákona musia. Zo zákona nemôžu plniť poistné za ochorenie, ktorého počiatky či príčina existovali už v čase dojednania poistenia.

@melanta Tak potom v com je rozdiel? Okrem teda sumy, ze ci mam poistenie v komercnej alebo zdravotnej?

Toto ti dala zdravotná poisťovňa? Alebo poisťovňa, kde máš životnú poistku?

Ja som mala v rámci životnej poistky aj kritické choroby a zaplatili všetko a pomerne rýchlo.

V čom je rozdiel? V tom, že v komerčnej poisťovni majú dlhoročne produkty na tento účel. Že dobrý poradca ti vypočíta, aké potrebuješ poistné sumy vzhľadom k tvojim príjmom a nákladom. Nielen tak z brucha 10000, alebo len tak z brucha nejaké percentá. Zdravotné poisťovne toto majú len ako taký paškvil, ktorým chcú zarobiť popri svojom hlavnom sektore. Ak budeš mať problém so srdcom, pôjdeš ku kardiológovi, nie k ortopédovi. Preto životné poistenie si zajednávaj v životnej nie zdravotnej poisťovni.

@melanta Dakujem. Som v tomto novacik, mame uz poistenie v komercnej avsak nie na onko ochorenia a viem, ze tam tiez robili caviky a nic nepreplatili ked manzel potreboval po uraze ruky. Takze clovek si dava otazku,ci sa vobec oplati investovat do tychto veci..

Oplatí, ak ti poradca urobí dobrú poistku a vysvetlí, čo máš poistené, čo nemáš a prečo. Aby potom človek nebol prekvapený. Pretože mať životné poistenie neznamená, že preplatia všetko. Preplatia to, na čo je človek poistený a čo spĺňa podmienky.

Ja som fakt rada, ze mi tu pisete vsetky vase skusenosti, aspon mam moznost utvorit si obraz z kazdeho nazoru a skusenosti, ktore mate s poistkami.

@subartic tiež som v tomto prípade nemala problém. Ale napr Allianz som mala problém s plnením PU z cestovnej poistky. Keby som nebola lenivá, tiež by som išla do súdneho sporu. A ešte kedysi sme sa súdili s jednou, už zaniknutou, resp zlucenou poisťovňou. Poisťovne celkovo sú asi najväčší klamári.