Sporenie pre dieťa

Ahojte mamičky!

Chcem sa spýtať,či a aké sporenia ste uzatvárali pre svoje detičky.Pre mňa je to jediná možnosť ako v dospelosti niečo synovi dať,preto sa chcem spýtať na vaše skúsenosti,rady.Niečo výnosné,pretože sporeie v rámci mojej životky by bolo dosť o ničom.

Ďakujem pekne.

Stručné zhrnutie

- Bežné možnosti sporenia pre dieťa na Slovensku sú stavebné sporenie (PSS, ČSOB, Wüstenrot), detské účty v bankách (Prima banka, SLSP, VÚB, ČSOB Slonik) a sporenie cez poisťovne (Allianz "Farbička", MetLife/AMSLICO, Generali, AXA, Basler).

- Viacerí diskutujúci odporučili podielové fondy (napr. 3D Invest od Conseq) pre dlhodobé mesačné vklady 20–30 € kvôli flexibilite a potenciálu zhodnotenia nad infláciou.

- Mnoho príspevkov varuje pred sporením cez investičné/kapitálové životné poistenie kvôli vysokým počiatočným poplatkom, nízkej odkupnej hodnote v prvých rokoch a neprehľadným províziám.

Najčastejšie otázky

Q: Aké sú bežné formy sporenia pre dieťa na Slovensku?

A: Bežné formy sú stavebné sporenie (PSS, ČSOB Stavebná sporiteľňa, Wüstenrot), detské bankové účty (Prima banka, SLSP, VÚB, ČSOB Slonik), podielové fondy (napr. 3D Invest od Conseq) a sporenie cez poisťovne (Allianz Farbička, MetLife/AMSLICO, Generali, AXA, Basler).

Q: Je sporenie cez životné poistenie vhodné na dlhodobé sporenie pre dieťa?

A: Väčšina diskutujúcich odporúča nespoliehať sa na investičné alebo kapitálové životné poistenie na sporenie kvôli vysokým poplatkom a nízkej odkupnej hodnote v prvých rokoch; konkrétne bolo spomenuté, že prvé roky idú veľké provízie sprostredkovateľom.

Q: Aké sú hlavné výhody a nevýhody stavebného sporenia pre dieťa?

A: Výhody podľa diskusie: štátna prémia (uvádzané sumy a pravidlá sa menia), garantovaný výnos a možnosť doporiadiť cieľovú sumu do 18 rokov; nevýhody: viazanosť (typicky 6 rokov), poplatok za založenie (spomínané 17,5–35 €) a poplatky za vedenie (uvádzané 12 € / rok alebo 1 € / mesiac), a zmena podmienok štátnej prémie.

Q: Sú podielové fondy vhodné pri mesačných vkladoch 20–30 € pre horizont ~15 rokov?

A: Viacerí diskutujúci odporúčajú pravidelné mesačné investovanie do podielových fondov (napr. 3D Invest od Conseq) pri dlhodobom horizonte ~15 rokov ako lepšiu šancu na zhodnotenie nad infláciu a s väčšou likviditou než IŽP.

Q: Aké detské účty ponúkajú banky a aké úroky sú reálne?

A: V diskusii bol spomenutý detský účet v Prima banke s úrokom uvedeným rôzne (ultra uviedla 3 % do 1 000 € a sporenie 20 € mesačne s 5 % na 5 rokov), SLSP a VÚB spomínali detské vkladné knižky, a ČSOB ponúka účet "Slonik"; propagované 5 % u Prima banky bolo v diskusii označené za potenciálne zavádzajúce a odkazované na článok kritizujúci ponuku.

Q: Ako zabezpečiť, aby peniaze pre dieťa mohla vybrať len ono po dovŕšení 18 rokov?

A: Možnosti v diskusii zahŕňajú kapitálové poistenie s nastaveným oprávneným príjemcom (spomínané produkty Allianz "M1" a "Moje konto") alebo investičné riešenia cez spoločnosti ako EIC, kde dieťa je majiteľom a rodič je disponent až do 18 rokov.

Q: Kde hľadať poradenstvo alebo konkrétne kontakty na sprostredkovateľov?

A: V diskusii sa ponúkali kontakty: manažér pre Generali na 0907561749, Petra Jantošovičová 0915033176, e‑mail lenka.adamovicova.prelcova@gmail.com a stelladuff@centrum.sk, pričom viacerí diskutujúci odporúčali overiť poplatky a výpočty pred rozhodnutím.

Závery z diskusie

Zhoda

- Nepovažuje sa za optimálne riešiť dlhodobé sporenie dieťaťa primárne cez investičné/kapitálové životné poistenie z dôvodu vysokých poplatkov a nízkej likvidity v prvých rokoch.

- Pri pravidelnom mesačnom vklade 20–30 € viacerí odporúčajú podielové fondy alebo kombináciu podielových fondov pre lepšie dlhodobé zhodnotenie.

Sporné názory

- Stavebné sporenie: niektorí ho považujú za výhodné kvôli štátnej prémii a garantovanému výnosu (PSS, výhody pre deti do 1 roka), iní ho považujú za menej výhodné kvôli zmenám pravidiel štátnej prémie a viazanosti.

- Bankové detské účty a promo úroky: niektorí rodičia v diskusii uviedli konkrétne ponuky (Prima banka 3 % až 5 % v rôznych formách), iní varovali, že propagované 5 % môže byť zavádzajúce a reálny čistý výnos je nižší.

Otvorené otázky

- Presné dlhodobé čisté zhodnotenie konkrétnych investičných životných poistiek pri odpočítaných všetkých poplatkoch zostáva v diskusii nevyjasnené.

- Budúce zmeny podmienok štátnej prémie stavebného sporenia a ich dopad na atraktivitu stavebka sú neisté.

Spomenuté značky a firmy

Allianz, ČSOB, PSS (Prvá stavebná sporiteľňa), Wüstenrot, VÚB, SLSP (Slovenská sporiteľňa), Prima banka, Generali, AXA, Basler, MetLife (AMSLICO), Conseq, EIC, IAD, Kooperativa

Spomenuté produkty a metódy

Allianz "Farbička", ČSOB "Slonik" účet, Prima banka detský účet a sporenie (uvádzané 3 % / promo 5 %), VÚB detská vkladná knižka, stavebné sporenie (štátna prémia, ročná viazanosť 6 rokov), termínovaný vklad, podielové fondy, 3D Invest od Conseq, investičné životné poistenie (IŽP), kapitálové poistenie, rizikové poistenie, odkupná hodnota, TMU (technická garantovaná úroková miera, spomínaná 1,9 %), štátna prémia (uvádzané sumy okolo 1 215 € ročne a 5,5 % v niektorých príspevkoch), EIC realitný fond, sporenie vo fyzickom zlate, "Dukátik" Kooperativa, "Provital Junior", "Moje konto" (Allianz), termínované sporenie 5 rokov s úrokom (uvádzané v diskusii)

Miesta a osoby

Petra Jantošovičová, Lenka Adamovičová Prelčová

@nataliaqwert Dobry mam dietatko ktoremu som uzatvorila postku so setrenim,som na MD tak je to najlepsie moznost.Ked budem opat zamestnana riesila by som stavebku.Ak mate zaujem odporucam Petra Jantošovičová 0915033176.Vie to pekne vysvetlit a ponuka viacero moznosti.v 18 rochoch tam bude mat drobec 4,500€.+ stavebka ale to sa moze riesit neskor 🙂

@petuska06

Nechcem vam brat iluzie ale vasa super vyhodna poistka si odkroji 1-1,6 eura kazdy mesiac za "spravu", dalej 3-5% z kazdeho vkladu, tj ak vkladate 20 eur mesacne tak 0.6-1 euro + moze tam byt poplatok aj za spravu fondu ak to je IZP co moze byt dalsich 0,6-1 euro a co je najlepsie tak prve dva roky platieb idu do ciernej diery, teda nikdy ich neuvidite. Bolo by lepsie keby ste sporili peniaze do ponozky.

Vasa poradkyna vam asi super vysvetlila vyhody, ale zamlcala nevyhody.

Aky je vas mesacny poplatok a kolko z toho ide na sporenie a kolko na poistenie?

@8pete9 20e si setrime a 7,7 je poistenie.mame 6% rocne zhodnotenie poplatok mame 12e rocne za vedenie uctu a cim je maly starsi tym sa jeho poistne sumy zvysuju.ked bude mat 25 rokov bude mat napr. trvalky na 45 000e atd,je to flexi takze sa s tym da kedykolvek pracovat a samozrejme ze prve 2 roky nie je ziadna odkupna hodnota ale ukazte mi poistovnu,v ktorej ked nieco do dvoch rokov zrusite dostanete za to penaze.

@liz_lemon ten 5 % urok nie je clekom tak 5 % http://pokus.blog.sme.sk/c/349705/Prima-banka-l...

@petuska06 Taku poistovnu vam neukazem lebo ziadna poistovna to nerobi! Vsetky takto klamu svojich zakaznikov prostrednictvom sprostredkovatelov.

Ja som tym chcel povedat to, ze sporenie cez poistku je nevyhodne.

A stymi 6% vas pekne oklamali.

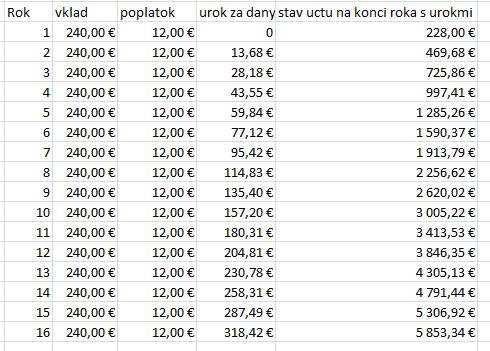

Neviem v akom veku dietata ste to zakladali, budem predpokladat ze dieta malo 2 roky. To znamena ze do 18tky budete sporit 16 rokov po 240 eur rocne minus 12 eur rocne poplatok. Predpokladajme horsi pripad, teda ze uroky za rok, v ktorom vkladate peniaze sa nebudu pocitat, ale peniaze sa budu urocit az nasledujuci rok, aby mi nevysli prilis optimisticke cisla.

Prvy rok teda vlozite 240 minus poplatok 12 + 0 urok, tj na konci prveho roka bude 228 eur.

Druhy rok vlozite zase 240 minus 12 +0 urok z vkladu to je 228. Vklad z predosleho roka sa vam uroci 6%, tj. z 228 budete mat 228x1.06 = 241.68 eur. Spolu s vkladom z 2. roka to bude 469.68 EUR.

hodil som to do excelu s tym ze budete sporit 16 rokov a vysledna suma vysla viete kolko?

5853 EUR

Tolko by ste mali dostat pri mojom PESIMISTICKOM vypocte ked sa uroky z daneho roka vkladu nepocitaju.

Kde sa stratilo tych 5853-4500 = 1353 EUR? odpoviem Vam.

V POPLATKOCH! V tych o ktorych neviete. V tych, ktore Vam mila poradkyna zamlcala. Kaleraby, kaleraby. Je mi luto mamiciek, co sa nechaju na toto nachytat. Chcu to najlepsie pre svoje deti v dobrej viere a nakoniec s nimi takto vybabru.

Keby rovnaku sumu davate na stavebko na 2%p.a., po 16 rokoch mate sice iba 4480 eur co je o 20 eur menej ale peniaze mozete po 6 rokoch vybrat bez straty aj so statnou premiou. Alebo aj skor ale tam su tiez nejake sankcie.

Ulozit ich zase niekam a sporit dalej...

Ale takto ste viazany na poistovnu dlhe obdobie, aby ste nedosiahli velku stratu.

Nehovorim ze poistenie je zla vec ale SPORENIE cez POISTOVNU je zla vec!

Pre upresnenie mozte doplnit, kolko mesiacov mal maly, ked ste uzavreli poistku. Ak bol mladsi ako 2 roky, tak bude rozdiel medzi mojim vypoctom a realom este vacsi.

Mám skúsenosť s pravidelným mesačným sporením so super úrokom, bez dane a s tými najnižšími poplatkami na trhu, aké aktuálne existujú.. Spravila som si ho sama.. Mám ho ja už pár rokov, tak isto celá moja rodina.. 🙂 A sme všetci veľmi spokojní! Viem ho ponúknuť aj vám..

Tak v prvom rade mate pravdu, ked citam vas prispevok.. Je normalne ze ked si clovek spori, tak sprostredkovatel(poradca) vzdy dostane proviziu za jeho sporenie a dalsoupodstatnou vecou je ta, ze tu proviziu mu daju z prvych splatok sporenia, ktory si spori, cize clovek je hned v strate prve roky a to si este ani nezacal sporit.. Tyka sa to sporenia v kazdej institucii, kazdeho typu.. Vzdy niekto zo zakona zarobi na cloveku, ktory si chce sporit.. Preto jedina sanca ako si sporit bez straty je spravit si to sam, naucit sa to v rpvom rade, cize dostat informacie a zodpovednost za financnu situaciu v rodine prebrat sam na seba. To som vyuzila ja a provizie som ziskala za celu rodinu ja sama.. A su to stovky(pri 4 az 5 clennej rodine) az tisice eur.. Preto tuto moznost ponukam aj ostatnym.. A moznosti spravneho sporenia su viacere.. Kazdy z nas potrebuje a moze si dovolit uplne nieco ine.. 😉

Odporúčam známu ,robí pre všetky poisťovne maklérku 0908666965 rozumie sa svojmu remeslu 🙂

@nataliaqwert planujeme zalozit stavebne sporenie.to sa mi zatial vidi ako najvyhodnejsie.

nechcem to rozoberat cez internet, tazko sa da tzkto poradit, lebo kazda rada stoji na kvante informaciach, az tak je rada dobra.. chcela som len povedat, ze clovek vie mat taketo sporiace produkty aj s proviziou, ktoru bezne dostavaju ´poradcovia´ alebo inac povedane ludia, ktori taketo produkty predavaju a to moze byt vysoka suma.. to je vsetko 🙂 ano, aj ja mam moj skombinovany produkt na sporenie, aby som mohla vyuzivat trh maximalne pre mna a pre moju rodinu. Kazdy si vie vybrat spomedzi desiatek ten spravny pre neho a este aj na tom zarobit..

@nataliaqwert

Odporucila by som PSS, aj napriek poplatku za ucet a aktualne nizkym urokom. Je tam stale ta vyhoda statnej premie. Kazdy rok je ina suma vkladu, ktora je podmienkou pre jej ziskanie. Su rozne varianty sporenia. Jedna z nich je aj taka, ze sporis pravidelne mesacne konkr. sumu, a potom ked sa nedajboze nieco rodicom stane, tak oni (PSS) dosporia do 18tky dietatu cielovu sumu.

Investicne produkty by mal podla mna radit naozaj len profik. Videla som na vlastne oci ako tym investicnym produktom sami zamestnanci poistovni nerozumeju. Ponukaju baliky o kt. vedia prd makovy. Ak su vynimky, velka cest, moja skusenost je ale ina.

Ja sama som dostala PSS od Mamky, ktore mi zalozila ked som mala -nast, a pekne som si sporila dalej. Uz som to PSS do 30tky aj vyuzila.. a opat sporim dalej.

Je to dobry krok, dat dietatu peniaze na uvod, hlavne by malo tomu trochu rozumiet, aby to hned nerozflakalo, takze aj odporucam aby narabalo s peniazmi od malicka.

@adushka01 Neverim ze sa na tom da az tak zarobit ked tu proviziu si musite aj tak sami zaplatit pre seba z prvych 2 rokov platieb. Je to urcite vyhodnejsie ako zalozit IZP cez poradcu ale taky negramotny zase nie som aby som to robil (cez poradcu).

Tato vasa alternativa mozno nie je az taka zla ale myslim si ze stale nie je dost dobra. Ale nechcem sudit kedze neviem konkretne cisla.

"kazda rada stoji na kvante informaciach, az tak je rada dobra.." v tomto mate mozno pravdu, len neviem ako to myslite, lebo mne to pripada ako "rada ktora je v skutocnosti zla, sa javi pre klienta ako dobra, lebo mu ukazame kvantum vyhod aby si myslel ze je dobra (pricom mu nepovieme nevyhody)". Toto je filozofia poradcov.

Mozno to vy takto nemyslite. tak vam dam moje kvantum informacii podla ktoreho mozete dat radu:

Chcem setrit pre moje dve deti aby mali v dospelosti nieco na start do zivota, rodinu pripadne skolu.

Chcem maximalizovat zisk z mojich vkladov, planujem im davat okolo 70 eur mesacne spolu. Ak budu tri deti tak si tu sumu rozdelia na 1/3 pripadne podla mojich preferencii.

Chcem slobodne menit vysku vkladov podla mojej aktualnej financnej situacie (napr. keby stratim pracu a neviem si najst dalsiu tak z toho nechcem mat stratove dosledky ako to byva v pripade IZP).

Keby sa dostaneme na mizinu a nemame z coho zit, chcem tieto peniaze vybrat bez straty pripadne aj so ziskom a to je jedno ci o 3 roky alebo o 12.

Momentalne davam tuto sumu na stavebne sporenie, ktore som zalozil minuly rok v marci s 2% urokom. Vtedy som este netusil ze tento rok budem musiet vkladat 101 eur aby som ziskal plnu statnu premiu. A nevedel som ani o moznostiach investovania cez podielove fondy.

Co este potrebujete vediet?

PSS je stavka na istotu s minimalnym ziskom, resp. istou stratou vzhladom na inflaciu, ale stale lepsie ako peniaze v ponozke. Nevyhoda je viazanost na 6 rokov.

@petuska06

Aha dobre, tazke vy v podstate setrite 21 euro mesacne a z toho 1 euro sa odpocita cize ostane 20? Napisali ste ze je to 1 euro mesacne naviac. No nic, ja to budem ratat na 20 lebo pri 21 by vysla este vyssia suma.

Ale za rok 1 euro mesacne je 12 eur, nie? Ja som to pocital rocne. Pozrite si.

No nevadi, schvalne, napiste sem, aka suma vam vysla po 16 rokoch sporenia.

Mne to vyslo 5853 eur, pozrite si tabulku 🙂.

@nataliaqwert Milá Natália, AMSLICO, v súčasnosti sa volá už len MET LIFE, ponúka výborné možnosti , pri detskej poistke sa ukladá do sporenia mesačne 17 eur, celkove platíš 26 eur, ale aj pre Teba je tiež vhodná živ. poistka so sporením, platíš celkove 30 eur, ale do sporenia sa Ti ukladá až 25 eur mesačne, plus fondy, platí to aj pre detskú poistku, som poisť. agentka, tak Ti môžem poradiť aj poslať nezáväzné návrhy, aby si videla ako by vyzerala poistka aj pre Teba aj pre Tvoje dieťa, v prípade, že by si ju chcela uzavrieť

Posielam Ti môj mail stelladuff@centrum.sk

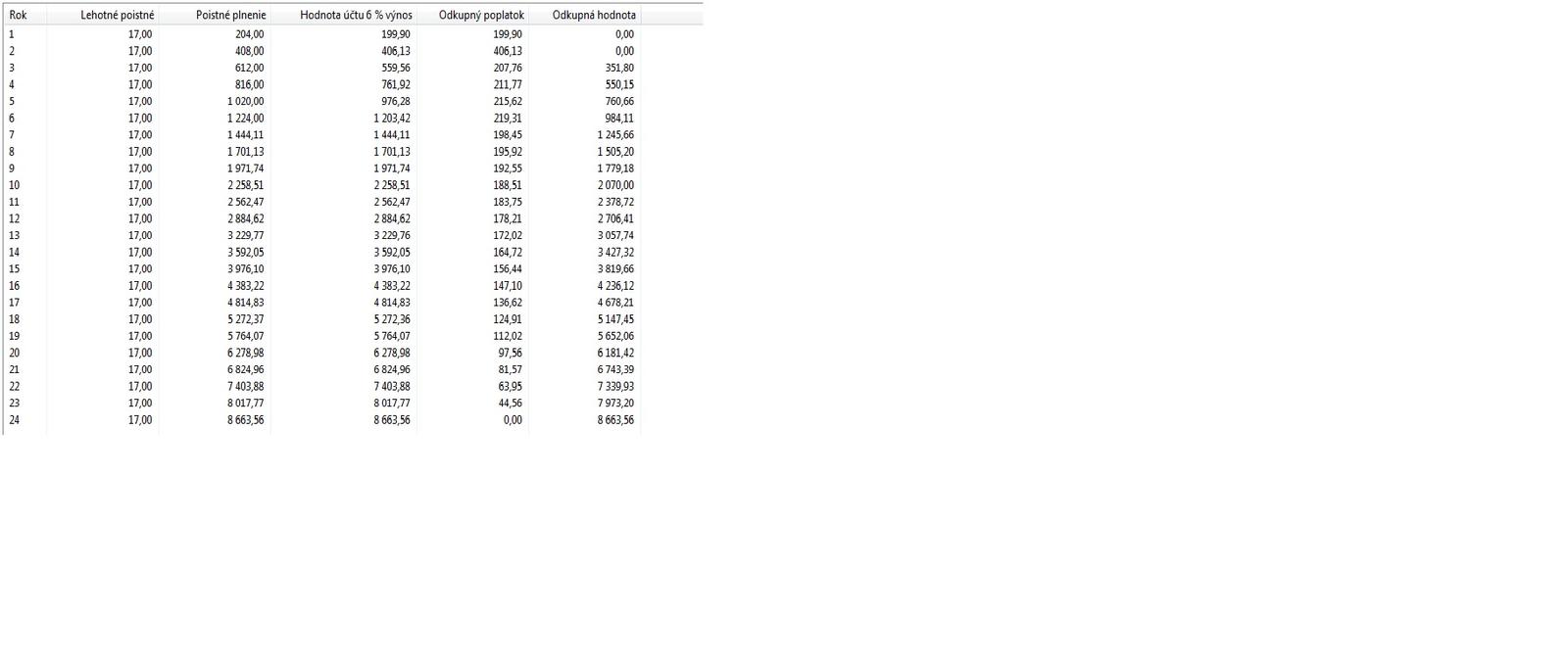

@lucka1987 Ano presne toto som chcel vidiet ale od @ernani

Tych 6% asi nie je garanotovanych. Okrem toho, podla mojich vypoctov pri 6% zhodnoteni by mala vyzerat hodnota uctu o dost inak. Vid tabulka.

Prvych 9 rokov je clovek v strate, na konci 2. roka je v strate 408 eur. Potom to uz pomaly stupa. Pocital som stratu oproti vkladu. Ak vezmeme do uvahy ze tie peniaze by mohli byt inak urocene minimalne 1,5% tak je strata este vacsia!

Ak sa smiem spytat, ktory produkt je uvedeny v tvojej tabulke (nie tejto)?

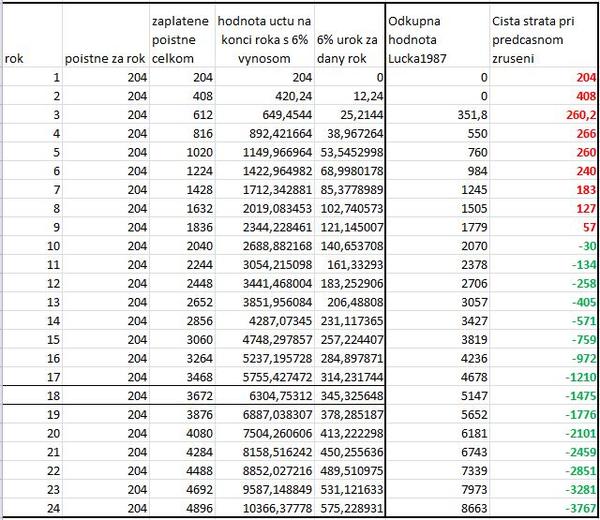

@8pete9 Milý Pete, ak by dieťa vstúpilo do poistky v prvom roku života, po 18 rokoch by tam malo mať vyše 7000 eur, je to ale vo všetkých tab. len orientačne, pretože naozaj nikto nemôže vedieť, čo sa stane za taký dlhý čas, samozrejme veľmi to môže ovplyvniť aj inflácia a ďalšie nevyspytateľné faktory. Uvedená predpokladaná suma by tam mala byť, ale zaručiť sa to nedá.

poistenie pre dieťa je dobrá vec, ale kapitálovka,tz.zaručená hodnota, ktorá bude vyplatená pri konci poistnej doby. ak to nieje zaručená vypočítaná suma, je to vždy len investičné poistenie a vtedy určite nebudú zhodnotené investície. musel by to byť neskutočne dobrý fond, kt.zarobí a bude v pluse aj napriek poplatkom poisťovni a správcovskej spoločnosti u ktorej sú fondy. záleží to ale od rizika ,ktoré klient pripustí pri uzatváraní poistenia. super je stavebné sporenie(dá sa poistiť aj s rodičmi ) a peniaze sú ručené štátom. ak je miera rizikovosti klienta vyššia, je fajn hodiť to do zmiešaných fondov(to je ale na dlho),akcií, ale na veľmi dlhú dobu.

ahoj pracujem ako finančni agent je vela možnosti ako riesit detickam buducnost mame projekt svet bez hypotek ak chces vediet viac kludne ma kontaktuj na mail lenka.adamovicova.prelcova@gmail.com