Ako zrušiť druhý pilier?

Poradte mi ako zrušiť dds v tatry-Sympatia, je to myslím 2 pilier, zamestnávateľ mi platil 5% z platu ja som si platila vtedy 100 sk mesačne. som už na druhej materskej po sebe, a ked mi chodia výpisy, tak si všímam že ma tí zlodeja každý rok oberaju o moje našetrené peniaze 😠

Stručné zhrnutie

- II. pilier sa bežne nedá jednoducho „zrušiť“; vystúpiť možno iba počas dočasného otvorenia, ktoré vláda schváli (diskutované otvorenie platné od 01.09.2012).

- Pri vystúpení z II. piliera sa úspory presunú do Sociálnej poisťovne a pri výstupe prestáva platiť možnosť dedenia týchto úspor podľa zverejnených informácií.

- III. pilier (doplňkové dôchodkové sporenie / životné poistenie) je možné vypovedať priamo u poskytovateľa písomnou žiadosťou, ale pri predčasnom výbere spoločnosti často strhávajú poplatok (v diskusii uvádzaná zrážka ~20 % u ING/Tatry‑Sympatia).

Najčastejšie otázky

Q: Ako môžem vystúpiť z II. piliera?

A: Vystúpiť z II. piliera sa dá iba počas obdobia, keď vláda otvorí výstupy; pri formálnom výstupe treba doložiť tlačivo „Oznámenie fyzickej osoby o zániku právneho postavenia sporiteľa“ podľa formulára Sociálnej poisťovne (sociálna poisťovňa poskytuje tlačivo a informácie).

Q: Kam poputujú moje úspory po vystúpení z II. piliera?

A: Úspory sa presunú do Sociálnej poisťovne a považujú sa za to, akoby sporiteľ odvádzal odvody len do I. piliera; podľa zverejnených informácií sa po vystúpení už na tieto úspory nebude vzťahovať dedenie.

Q: Ako zmeniť alebo prestúpiť medzi DSS (správcami II. piliera)?

A: Postup je: na pobočke Sociálnej poisťovne vyžiadať „akceptačný list“ a s ním navštíviť vybranú DSS, kde uzatvoríte prestupovú zmluvu; do pôvodnej DSS údajne netreba chodiť.

Q: Ako zrušiť III. pilier (doplňkové dôchodkové sporenie / životnú poistku) u spoločnosti ING Tatry‑Sympatia?

A: Podľa diskusie sa III. pilier ruší písomnou žiadosťou u poskytovateľa (napr. ING/Tatry‑Sympatia), spoločnosti niekedy odrátia poplatok za predčasné vyplatenie (v diskutovaných prípadoch približne 20 %) a výplata prišla údajne do niekoľkých týždňov.

Q: Čo znamená dedenie v II. pilieri a kedy sa uplatní?

A: Dediť nasporené prostriedky v II. pilieri sa má možnosť, ak sporiteľ zomrie pred dovŕšením dôchodkového veku; ak sporiteľ už poberá dôchodok z II. piliera, zostatok podľa diskusie už nie je predmetom dedičstva.

Q: Aký je rozdiel medzi I., II. a III. pilierom?

A: I. pilier je priebežný systém spravovaný Sociálnou poisťovňou (povinné odvody ~18 % z hrubej mzdy), II. pilier je kombinovaný súkromný systém (časť odvodov smeruje do DSS, v diskusii spomínaný pôvodný pomer 9 %/9 %, neskôr 14/4), III. pilier je dobrovoľné súkromné sporenie/životné poistenie, ktoré možno zrušiť kedykoľvek, ale pri zrušení sa často odrátavajú poplatky a treba vrátiť daňové úľavy.

Q: Ako riešiť II. pilier po odchode do zahraničia (napr. Anglicko)?

A: Diskutované odporúčania: ak sporiteľ plánuje dlhodobo zostať v zahraničí a má nižšiu pravdepodobnosť návratu alebo je starší (~35–40 rokov), môže zvážiť ukončenie účasti; pri krátkodobejšom pobyte sa odporúča ponechať sporiteľský účet, pretože doba 10 rokov v II. pilieri je dôležitá pre nárok na dôchodok.

Závery z diskusie

Zhoda

- II. pilier sa bežne nedá jednostranne „zrušiť“ mimo vlády schváleného otvorenia; pri výstupe sa úspory presúvajú do Sociálnej poisťovne.

- Prechod medzi DSS sa rieši cez akceptačný list zo Sociálnej poisťovne a prestupovú zmluvu v novej DSS.

- III. pilier (životné poistenie/doplnkové sporenie) je možné ukončiť písomnou žiadosťou u poskytovateľa, pričom pri predčasnom výbere sa často účtujú poplatky (diskutovaná zrážka ~20 % u ING/Tatry‑Sympatia).

Sporné názory

- Možnosť II. piliera je výhodnejšia pre mladších a vyššie zarábajúcich (argument: dedenie a osobný účet) vs. pre nízko príjmových sporiteľov je II. pilier údajne nevýhodný a lepšie im má byť v I. pilieri.

- Niektorí považujú II. pilier za spôsob, ako „mať svoje peniaze“ a zabezpečiť dedenie; iní tvrdia, že legislatívne zmeny a slabé zhodnotenie fondov robia systém rizikovým a málo výhodným.

Otvorené otázky

- Presná dlhodobá výhodnosť II. piliera vzhľadom na budúce legislatívne zmeny a výkonnosť fondov zostáva nejasná.

- Nie je jednoznačne zodpovedané, aké sú presné pravidlá opätovného vstupu do II. piliera po vystúpení v každom legislatívnom režime.

Spomenuté značky a firmy

ING Tatry‑Sympatia, Generali, VÚB, DSS Poštovej banky, Allianz, AXA, Poštová banka, Sociálna poisťovňa, Devín banka, Asociácia dôchodkových spoločností

Spomenuté produkty a metódy

II. pilier, III. pilier, I. pilier, Oznámenie fyzickej osoby o zániku právneho postavenia sporiteľa (formulár Sociálnej poisťovne), akceptačný list, prestupová zmluva, dôchodkové fondy, indexové fondy, podielové jednotky, dôchodkové jednotky, dedenie úspor II. piliera, predčasné vyplatenie III. piliera s poplatkom (~20 %), rozdelenie odvodov 18 % (pôvodne 9 %/9 %, spomínaný pomer 14/4), otvorenie II. piliera 01.09.2012, prestup späť do I. piliera, depozitár, životné poistenie (životka), dôchodkový balík, starobný dôchodok, vdovský/vdovecký dôchodok, sirotský dôchodok, Fond na ochranu vkladov

Miesta a osoby

Slovensko, Banská Bystrica, Anglicko, Británia, Japonsko, Fico, SME (ekonomický denník)

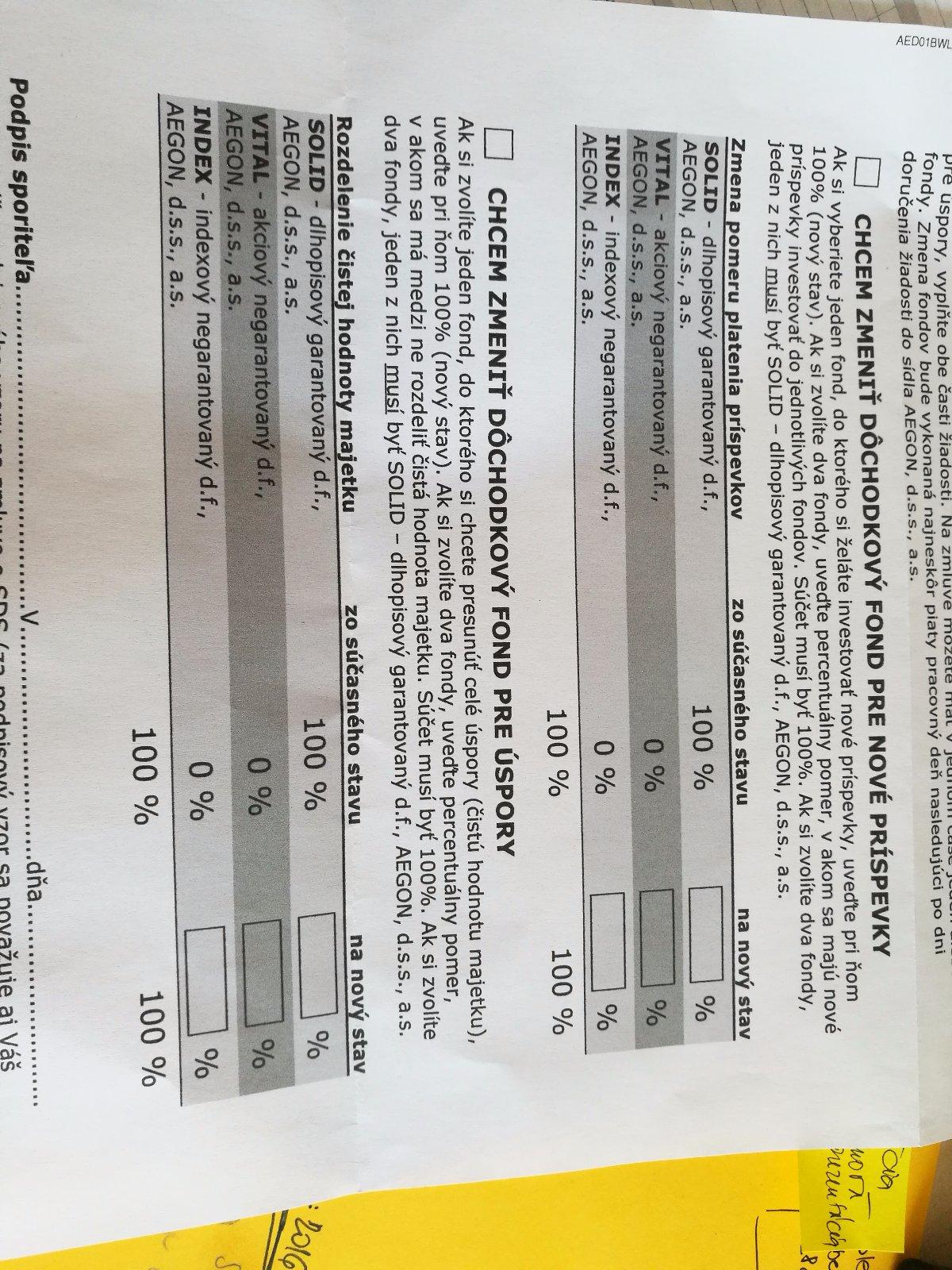

@aamonka aj ja sa chcem spytat, uz cca 8-9r (asi) som v Aegon v 2.pilieri. Mam ten Solid - dlhopisovy garantovany fond.. uz vlani som si vsimla, ze to cislo strasne pomaly rastie, mam uvazovat nad zmenou toho fondu? Aegon ponuka moznost kombinacie Solidu s Vital (akciovy negarantovany), alebo s Index (indexovany negarantovany). Uprimne vraviac, mne tieto slova a cisla nic nehovoria.. akoze, je mi jasne, ze radsej ostanem pri tom, co mam, nemusim vymyslat.. ale napadlo ma sa hlbsie do toho pozriet, a nasla som tu tie komentare.. 😅 .. Tohto roku mam 35r., dobru pracovnu poziciu.. ;)

@evittam Ako ošklbe DSS klienta? Maximálne poplatky sú pre všetky DSS dané zákonom - najviac si môže DSS účtovať 0,3% p.a. z hodnoty účtu. Takže nech je klient kdekoľvek, za prestup sa nič neplatí a klient platí rovnaké poplatky. ;)

Hlavne treba mudrovať ;)

@wladka Nakoľko si mladá, presuň všetko do Indexového fondu.

Pri ňom máš najväčšiu pravdepodobnosť čo najvyššieho výnosu. Musíš však počítať aj s tým, že keď akciové trhy padnú, pôjde dole aj hodnota účtu. Netreba sa však stresovať, skôr či neskôr to pôjde hore a následne do plusu - buď to bude rok, možno to bude 5 rokov. V každom prípade do dôchodku máš podľa fotky ešte aspoň 30 rokov, takže takého výkyvy ťa nemusia trápiť.

Zmena fondu je bezplatná a indexové fondy zarobili za posledných cca 5 rokov kumulatívne približne 50%, pričom dlhopisové len cca 5-10%.

Jediné čoho si musíš byť vedomá je to, že to môže naozaj aj klesať niekedy, ale ten pokles sa buď hneď alebo o rok, alebo o 5 rokov vráti na pôvodnú úroveň 🙂 Počas poklesu však budeš nakupovať lacné podielové jednotky 🙂

No a čo sa týka konkrétnej DSSky, tak Indexový fond v Aegone zaráva slušne, teoreticky historicky mal napríklad AXA Indexový o možno 1% p.a. vyššiu výkonnosť, ale to nemusí byť pravidlom aj pre ďalšie obdobie. Takže kľudne aj v Aegone zostaň, prípadne prejdi inde, poplatok za prechod je presne 0€ a je stanovený zákonom 🙂

@richardhudec Ako?! Ak si "odbornik",tak by si to mal vediet a mozno aj dobre vies....😉 Viac k tomu nemam co dodat.....

@evittam §63a, zákona 43/2004 ;)

No a nájdite mi tam tie vaše poplatky :D Ja tam vidím maximálnu hodnotu odplaty pre DSS 0,3% p.a. z priemernej čistej hodnoty účtu za daný rok.

@aamonka O com tocim? O tom,ze ta "osklbu"....Partner mal 2.pilier. Mal tam nejake fimancie kym platil ako SZCO odvody,potom nebol povinny platit a cca za 2roky mu to co tam bolo "zozrali" poplatky!!!

Takze tu netvrdte,ze to nie je mozne aby vas "neosklbali"....Kto veri podobnym produktom a dalsim poistkam a setreniam je hlupak. To je vsetko.

@richardhudec cize rovno mozem riesit ten indexovy? no skusim to tak spravit, ako vravis.. ze solid co uz mam, necham, a nove dam do indexoveho.. ;) asi je to aj bezpecnejsie, ze aspon ten solid bude isty :D

@wladka zaskrtni hore že chceš zmeniť fond pre nové príspevky a napíš 100 k indexovému fondu.

A zároveň keď nechceš všetko presúvať z toho čo tam máš, tak odporúčam aspoň nejaké % z aktuálnej hodnoty presunúť do indexového. Takže zaškrtni aj chcem zmeniť dôchodkový fond pre úspory a daj tam napríklad 50 k solidu a 50 k indexu. Ako vravím, ideálne by bolo dať 100% do indexu, ale keď sa bojíš, tak aspoň 50% tam presun. Naozaj nech sa deje čokoľvek, pri 30 ročnom horizonte si v pohode 🙂

@richardhudec vyyyborne, vdaka ti za pomoc.. presne takto som myslela, len nevedela som sa z toho vysomarit.. tych 50% aspon 😂

Mám druhý pilier a dostala som sa na invalidný dôchodok,už momentálne nepracujem,tým sa mi ani nič neodvádza do druhého piliera.Ešte mi zostáva 26 do dôchodku,ale neviem,či a vôbec koľko budem pracovať,tým sa II.pilier pre mňa stáva neatraktívnym a nereálne si v ňom sporiť v mojom prípade.Viem,že bol otvorený v 2015 roku,zatiaľ nemám informácie o tom,že by mal byť znovu otvorený.Neviete niekto viac?

ahojte,zaujima ma jedna vec, mam 2.pilier v DSS postovej banky, zalozeny v roku 2003,mam tam dva fondy, myslim ze ,stabilita a prosperita,som zamestnana, mam 32r.,v aprili nastupim na 2.matersku,daju sa peniaze z fondov vybrat?vsade citam ze pilier bude dostupnejsi od februara 2018,ale pride mi to ze len pre dochodcov. daju sa peniaze vobec vybrat?treba zrusit uplne zmluvu-vystupit z piliera,alebo sa da vybrat len jeden fond a druhy ponechat a sporit po materskej dalej?diki za info

@sabinka777 ak si tvoj muz nedaval dobrovolne prispevky tak nedostane ani deravy gros!vsetky peniaze daroval soc.poistovni na vyplacanie soc.davok