Oplatí sa zriadiť 2. pilier v tomto veku?

Ahoj. Mam 35 r, pracujem od 19 r a bola som v tom, ze mam 2.pilier. zistila som, ze nie :/ oplati sa este teraz si ho zriadit? Ak ano, tak v ktorej spolocnosti? Vdaka.

Stručné zhrnutie

- Zriadenie 2. piliera vo veku 35 rokov má zmysel pri dlhom investičnom horizonte (20+ rokov) a pri nadpriemernom príjme, ak sporiteľ zvolí indexové fondy kopírujúce MSCI World.

- Hlavné riziká sú legislatívne zásahy (diskutované zníženie odvodov na 4 % a presuny sporiteľov do dlhopisových fondov listami vlády) a krátkodobá volatilita; výhody sú dedičnosť nasporeného majetku a možnosť programového výberu alebo doživotnej penzie.

- Ak zamestnávateľ neprispieva, 3. pilier sa podľa diskusie často neoplatí kvôli vysokým poplatkom; ako alternatívy odporúčali lacné ETF/ETFy cez EIC, Portu alebo Finax a pravidelné investovanie do globálneho indexu MSCI World.

Najčastejšie otázky

Q: Oplatí sa zriadiť 2. pilier vo veku 35 rokov?

A: Áno, pri horizonte ~30 rokov a pri nadpriemernom príjme má 2. pilier zmysel, ak sporiteľ zvolí indexové fondy (napr. MSCI World); diskusie odporúčali preferovať indexové fondy pred dlhopisovými pre dlhodobé zhodnotenie.

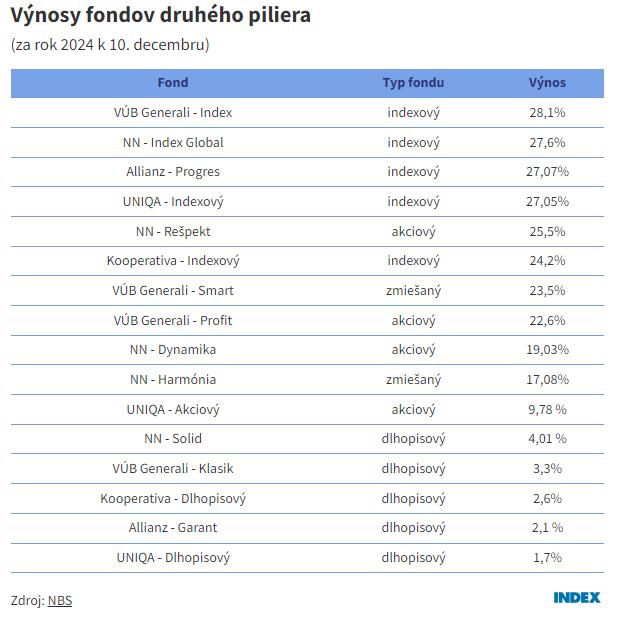

Q: Ktoré správcovské spoločnosti kopírujú MSCI World?

A: V diskusii boli spomenuté Uniqa, VUB, Allianz a NN ako spoločnosti, ktoré kopírujú MSCI World; Kooperativa bola spomenutá ako poskytovateľ s ESG stratégiou.

Q: Môžem z 2. piliera vybrať peniaze pred dosiahnutím dôchodkového veku?

A: Nie, pred dôchodkom sa peniaze bežne nevyplácajú; pri nástupe do dôchodku sú možnosti doživotnej penzie, programového výberu alebo jednorazového vyplatenia (diskutované štatistiky: vlani viac ako 7 000 sporiteľov poberalo doživotnú penziu, 2 960 zmlúv na doživotný dôchodok a 14 361 využilo programový výber—zdroj v diskusii: Trend).

Q: Ako sa rieši dedenie peňazí z 2. piliera?

A: Sporiteľ môže určiť oprávnenú osobu (beneficiára) a v takom prípade môže dediči dostať peniaze rýchlo bez čakania na dlhé dedičské konanie.

Q: Ako legislatívne zásahy ovplyvnili 2. pilier?

A: V diskusii bolo spomenuté zníženie odvodov na 4 % rozhodnutím vlády a „list“, ktorým boli sporitelia, ktorí neodpísali, presunutí do dlhopisových fondov; ako príklad zmeny legislatívy bola uvedená aj reforma v Poľsku, kde štát zmenil fungovanie 2. piliera.

Q: Oplatí sa zvoliť 100 % indexový fond namiesto zmiešaného portfólia?

A: Pre dlhodobý horizont (20+ rokov) väčšina diskusie odporúčala 100 % indexové riešenie (index kopírujúci MSCI World) a varovala pred častým menením stratégie, ktoré historicky realizovalo straty.

Q: Má zmysel 3. pilier, ak zamestnávateľ neprispieva?

A: Podľa diskusie sa 3. pilier bez príspevku zamestnávateľa často neoplatí kvôli poplatkom; 3. pilier bol odporúčaný najmä ak zamestnávateľ prispieva alebo ak sú daňové zvýhodnenia.

Závery z diskusie

Zhoda

- Pri dlhom investičnom horizonte (20+ rokov) je preferovaná stratégia 100 % indexových fondov kopírujúcich MSCI World ako najjednoduchšia a často najvýnosnejšia možnosť.

- 3. pilier je atraktívny najmä ak zamestnávateľ prispieva alebo sú daňové výhody; bez zamestnávateľského príspevku býva menej výhodný kvôli poplatkom.

- Dedičnosť 2. piliera a možnosť určiť oprávnenú osobu sú považované za praktickú výhodu oproti čistému štátnemu systému.

Sporné názory

- Možnosť legislatívneho zásahu: jedna možnosť je, že štát môže v budúcnosti zmenou zákona alebo ústavy zasiahnuť do 2. piliera (uvádzaný príklad Poľska); druhá možnosť je, že ústavná ochrana a politické prekážky robia úplné zrušenie nepravdepodobným a nasporené prostriedky zostanú spravované.

- Hodnota 2. piliera pre jednotlivca: niektorí tvrdia, že pri nízkych odvodoch a zlých fondoch vznikajú nízke mesačné dôchodky (priemerne v diskusii uvádzané cca 24–25 € mesačne), iní upozorňujú, že mnohí sporitelia dosiahli výrazné zhodnotenie (desaťtisíce eur) a že 2. pilier priniesol vysoké ročné výnosy v niektorých obdobiach.

Otvorené otázky

- Ako sa budú meniť legislatívne podmienky pri budúcich vládach a či dojde k trvalému zníženiu platby do 2. piliera alebo k presunom prostriedkov medzi piliermi.

- Ktorá konkrétna správcovská spoločnosť alebo konkrétny indexový fond dosiahne najlepšie dlhodobé zhodnotenie v nasledujúcich 20–30 rokoch.

Spomenuté značky a firmy

Uniqa, VUB, Allianz, NN, Kooperativa, Finax, Portu, EIC, Trend, Sociálna poisťovňa

Spomenuté produkty a metódy

2. pilier,3. pilier, MSCI World, indexové fondy, dlhopisový fond, rastový/growth fond, programový výber, doživotná penzia, jednorazové vyplatenie, oprávnená osoba (beneficiary), ETF, životná poisťovňa, ESG, konzervatívny fond, indexový negarantovaný, dlhopisový garantovaný, predvolená investičná stratégia, zmena ústavy, dedičské konanie

Miesta a osoby

Slovensko, Poľsko, Maďarsko (Orbán), Írsko, Francúzsko, Robert Fico

@simca06022011 ok ved prave toto je ''aspon daco'' a to vyplatia po dedicskom konani hned ci cakA sa na to roky

@zic otazka znie, este aky bude vek na odchod do dochodku. kopec ludi sa ho ani nedoziva

@janka286 vies mi napisat ktora spolocnost a fon je najlepsi? kludne do spravy dakujem

@hellwant 90percent indexový a 10percent dlhopisový mám, od 2005 mám druhý pilier

@hellwant tak ani tehotenske davky nepomohli a ked si vezmemem kolo odchadza robit mimo...na nase dochodky naozaj o 20rookov ani nebude :(

@balerina2025 myslím ze na dedinskom sa rovno nahlásili k tomu čísla.dedicov s prišlo to na účet dosť rýchlo..

@simca06022011 aha ok. lebo teraz nieco riesime. ale teda je uz napisana konkretna osoba. to je dobre ze sa ddlho necaka.

@hellwant od 2005 do 2010 rastový fond

2011až2014 som bola na materskej

2014 (100percent dlhopisový) až do 2018 v 2018 som požiadala o zmenu fondu na 50/50= dlhopis a index

v 2020 som mala 10 percent dlhopis a 90 index až doteraz

vlastne v 2021 som zasa rodila..ale už v 2022 som pracovala normálne až doteraz

a keď to pozriem finančne, vtedy som viac "zarábala" ako máme na odvod povolených iba 4percentá tak je to bieda aj keď lepšie zarábam ako v roku 2014,2015,2016,207,2018...

@balerina2025 tak ale asi bude skor dlhsi ako kratsi (v 2. pilieri sa oplati bys skor dlhsie ako kratsie...

A zatial sa peniaze daju dedit.. dokonca (ak ich je tam uz viac) - mozu sluzit namiesto zivotnej poistky, kedze vies urcit opravnenu osobu... Takze ak by mala 50, tak je to diskutabilne, v 35 a ak ma nadpriemerny prijem - sa to takmer urcite oplati...

@carrot_apple Ked mas pred sebou dlhy horizont, tak akcie maju potencial najvacsieho rastu. Ficovym prehodenim penazi ludi do dlhopisoveho fondu ich okradol o desiatky tisic (mozno o stovky)... teda tych, co si to neprehodili...

Za minule roky boli tie vynosy v indexovych fondoch uzasne... Ak mas daleko do dochodku, tak aj 100% do akcii...

@carrot_apple no teraz ked si to rozpisala po rokoch tak vieme co a ako. To neustale menenie strategie a hlavne vela casu v dlhopisoch pocas tych rokov a az v 2020 gro v indexe. To zato môže. Treba index ak mas 20 a viac rokov do dôchodku.

@zic ja mám 90percent indexový negarantovaný a 10 percent dlhopisový garantovaný......tak čo mám zmeniť? 100percent na akciový negarantovaný? však minulý rok indexový negarantovaný bol vyšší o 8percent..

@hellwant to 4 roky mi tak spravilo?+3roky 50percent?

keď si to porátam aj tak mi výjde, že by som musela viac zarábať/odvádzať..nikdy by som nemala ako máš ty, ani zďaleka nemám priemerne mesačné odvody 98e.

@hellwant takže mám mať 90percent indexový a 10percent akciový? lebo tu zasa druhý chlapík píše, že akcie akcie...

@carrot_apple ale ty máš potom asi nízky príjem, alebo zle nastavené zhodnotenie, inak to byť nemôže. Ja tam mám už tiež cca 30 000 a to som bola 5 rokov na materskej.

A podotýkam, že cca 15 000 mám vklady a tých druhých 15 000 mám zhodnotenie.

@carrot_apple vsetko na index... aj tych 10 percent... aj tak ti to (zial) vo vyssom veku zacnu sami presuvat... zbytocne teraz stracat vynos

@balerina2025 nerozumiem... ak niekto necakane umrie, tak 2. pilier sa da dedit... (su urcene presne podmienky kedy a ako)... Ak si v sporiacej faze a uvedies "opravnenu osobu", tak to dostane do par dni. Ani cakat na dedicske nemusi... "Sporitelovi" to bude jedno (ci uz bude len v 1. pilieri alebo aj v 2. pilieri).

@carrot_apple 100 % index. Index kopiruje akciove etf. Ak mas v ponuke oba akcie a index, daj iba index. Davnejsie som cital statistiku, ze to zvyklo byt tak, ze akcie v tych dss aj tak boli nejaky mix a casto aktivne spravovane, co je zle.

Ano urobilo, ty si musis uvedomit, ze zmenenim strategie si v kuse odpredavala a nakupovala. To nie je o tom, ze ak si menila z napr. 100% akcii na 50:50 tak ti ucet ostal bez zmeny a az nove prispevky isli do dlhopisov Ty odpredavas z tych akcii polovicu aby hned bolo 50:50. Cize mohli byt vtedy slabe akcie a nakupis drahe dlhopisy a opacne odpredas dlhopisy v prepade a nakupis drahe akcie. Ty si to urobila viackrat a musela si plno strat zaknihovat. Ty si si sama odpalila zisky. Predstav si, ze si napr v pluse100 eur, trh padne a si v minuse200 eur voci vkladu. A ty vtedy odprefas, cize nakupis to, comu sa dari, ale o 200 eur mas menej, cize kupis nenej akcii ci dlhopisov ako v case pri odvode z platu. A v trhu je urok z urokov. Tebe nerastie iba tych napr. 100 eur co bol odvod, ak za rok mas 10% zisk na 110 a buduci rok by bol zas 10%, tak ide zo 110 nie zo 100. Ty si to vsetko bohuzial odpalila na viackrat. A cim mas viac, tym to ide rychlejsie. Snehova gula- ak je mala, do dlane jednym gulnutim zoberie malo snehu ak velka, kym ju pretocis naberes vela snehu. Napr. 30 malych gul v dlani.

Sory za dlhy text.

@carrot_apple Ide o to, ze z tych 20 rokov, kolko existuje 2. pilier - a aj napriek tomu, ako ho Ficove vlady dodrbavali - vychytal velmi vela "tucnych" rokov, kedy bolo zhodnotenie 11-18%. V indexe som od zaciatku co sa dal dat, pred tym akciove fondy (kym spostili indexove)...

Mas momentalne tusim 5 dochodkovych spravcovskych spolocnosti.

Idealne vybrat jednu z 3 tusim, co maju klasicky MSCI World a nespekulovat...

@sweet20 nerozumiem uplne, co delit na dochodku myslis...... sporitel si nemoze vybrat peniaze pred dochodkom... V dochodkovom veku moze zvolit programovy vyber (co tiez teraz dodrbali, ale doteraz si mohla vybrat aj vsetko, ak si z 1.piliera mala dost penazi... teraz od buduceho roka iba tusim polovicu)...

Je to ale rozpisane, v ktorej faze dedic co moze a v ktorej faze co sporitel moze...

@carrot_apple ako pisem, neboli ste / nie ste v dlhopisoch? Musis byt v indexoch. Ja som v 2 pilieri od zaciatku..neviem ci nejak v 2004 to nezacalo a aj to som vtedy dal zmiesane portfolio- dlhopisy a akcie- co bola chyba, mohlo tam byt viac.

Vyplata sa meni vplyvom bonusov v praci, nadcasov a zvysovania platu. Za minuly rok priemer 98.86 vlozeneho. Mam aj 3, tam aj zamestnavatel prispieva, inak sa neoplati, ale tam je okrem vysokych poplatkov aj problem zdanenia pri vybere. Da sa to trochu obist, ale iba z vlastnych prispevkov.