Náročné splácanie pôžičky a výstavba domu: Čo robiť?

Ja viem že sa tu asi normálnej rady nedočkám, ale skúsim. Sme mladá rodina s jedným dieťaťom a pred 2 rokmi sme začali so stavbou domu, niečo sme si požičali, niečo sme mali a niečo dali rodičia. Každopádne problém je v tom že stále na niečo čakáme, či už nejaké potvrdenia, materiál, robotníkov, nie a nie to dokončiť a už na to nemám nervy. Stále chýba kopa veci, nedá sa tam bývať, my sme už Vianoce chceli tráviť v dome, nie u svokrovcov. Už ani nebývame v podnájme lebo sme ho zrušili, keď to vyzeralo že tento rok už budeme bývať vo svojom, tak sme odkázaní na jednu izbu. Fakt to už nezvládam ani ja ani manžel, úspory nám už tiež došli, z výplat splacame pôžičky, neostane toho už veľa na dom potom. Tak zas sme len pred otázkou či požičať ďalšie peniaze aby sa to posunulo. Nevieme čo robiť

Stručné zhrnutie

- Stavba domu financovaná spotrebnými úvermi a pôžičkami od rodiny často vedie k problémom s cash‑flow; v diskusii sa spomínal hrubý odhad investícií približne 130 000 € a spoločné čisté príjmy 1 400 € + 900 € mesačne.

- Konzultácia s finančným poradcom a snaha o prefinancovanie viacerých spotrebných úverov do jednej hypotéky s ručením nehnuteľnosťou bola odporúčaným riešením na zníženie mesačných splátok a vyplatenie nevýhodných spotrebných úverov.

- Predaj rozostavanej stavby alebo zastavenie prác a presťahovanie do podnájmu sú v diskusii považované za realistické alternatívy, pričom predaj často vyplatí dlhy, ale nemusí nechať dostatok peňazí na kúpu hotového bytu.

Najčastejšie otázky

Q: Ako môže finančný poradca pomôcť pri probléme s viacerými pôžičkami a rozostavaným domom?

A: Finančný poradca alebo hypotekárny sprostredkovateľ prepočíta príjmy a výdavky, navrhne možnosti refinancovania a spojenia úverov do jednej hypotéky a odporučí banky, ktoré sú ochotné posudzovať klientov s rozostavanou nehnuteľnosťou.

Q: Dá sa zlúčiť viacero spotrebných úverov do jednej hypotéky?

A: Áno, diskusia odporúča prefinancovanie spotrebných úverov do hypotéky s ručením nehnuteľnosťou; banka bude potrebovať znalecký posudok nehnuteľnosti (v diskusii sa spomína cena posudku okolo ~300 €) a posúdi oficiálne príjmy a registry klienta.

Q: Čo ak mi banka hypotéku odmietne kvôli omeškaniam so splátkami?

A: Odporúčané kroky sú: zvýšiť oficiálne príjmy (zamestnanie „na páske“), osloviť viacero bánk, požiadať rodičov ako ručiteľov, alebo v prípade nemožnosti predať rozostavanú stavbu a splatiť dlhy; diskusia tiež varuje, že omeškania môžu viesť k zápisu v registri neplatičov a znížiť šance na úver.

Q: Koľko mesačne by mohla byť splátka hypotéky namiesto súčasných spotrebných splátok?

A: Jeden príklad z diskusie uvádza, že pri hypotéke ~120 000 € by orientačná mesačná splátka mohla byť približne 700 €; skutočná suma závisí od doby splatnosti, úroku a hodnoty založenej nehnuteľnosti.

Q: Čo reálne treba dokončiť, aby sa dalo do rozostavaného domu nasťahovať?

A: Opakovane sa uvádza, že na obývanie aspoň jednej miestnosti treba funkčné kúrenie, provizórna kuchynská linka a funkčná kúpeľňa alebo aspoň prívod vody; zvyšok sa môže riešiť postupne.

Q: Aký bude výsledok predaja rozostavanej stavby?

A: Diskusia zdôrazňuje, že predaj rozostavanej stavby v menej atraktívnej lokalite často vyplatí dlhy len čiastočne alebo len na úvery, a nie vždy zostane dostatočný obnos na kúpu bytu; výsledok závisí od hodnoty pozemku a lokality.

Závery z diskusie

Zhoda

- Obrátiť sa na finančného poradcu a prepočítať príjmy, výdavky a možnosti refinancovania.

- Vyhnúť sa ďalšiemu bezhlavému požičiavaniu a minimalizovať ďalšie dlhy od rodiny či známych.

- Pred dokončením zvážiť provizórne spustenie kúrenia, kuchyne a kúpeľne, aby bolo možné nasťahovať sa a znížiť náklady na podnájom.

Sporné názory

- Predaj rozostavanej stavby teraz vs. pokračovať vo výstavbe za cenu ďalšieho zadlženia a dlhodobej obety (niektorí odporúčajú predať, iní dokončiť dom a splatiť spotrebné úvery hypotékou).

- Požiadať o navýšenie hypotéky alebo čerpať ďalší úver vs. nebrať žiadne nové úvery (možnosť refinancovať do hypotéky podporujú niektorí, iní varujú pred ďalším zadlžením).

Otvorené otázky

- Aká je presná celková suma dlhov podľa záznamov bánk a rodiny a aký je stav v registri dlžníkov?

- Aká je trhová hodnota rozostavanej stavby a pozemku (aktuálny znalecký posudok)?

- Koľko reálne peňazí ešte treba na dokončenie nevyhnutnej časti domu (kúrenie, kuchyňa, kúpeľňa)?

- Sú rodičia ochotní a schopní vstúpiť ako ručitelia alebo predať svoje pozemky na pomoc, a aké by to malo právne/rodinné dôsledky?

Spomenuté značky a firmy

Modrý koník, kataster

Spomenuté produkty a metódy

hypotéka, spotrebné úvery, pôžičky od rodiny, prefinancovanie (spojenie úverov do hypotéky), znalecký posudok (~300 €), ručenie nehnuteľnosťou, život v podnájme, predaj rozostavanej stavby, zvýšenie oficiálnych príjmov (mzdové odvody), práca v zahraničí, refinancovanie

Miesta a osoby

Levice, Bratislava (BA), Rakúsko, Ukrajina

fajn takze este raz a konkretne: Co vam brani, aby ste to predali a vyplatili dlzoby, sli do podnajmu a zacali odznova?

Autorka pointa je, ze vy iba splacate a dalej sa neviete pohnut a ani nemate sancu sa pohnut so stavbou. Budete zit v 1 izbe u rodicov a iba splacat roky, ak to nepredate. Pre mna je takato iarcionalna honba za domom nepochopitelna. Radsej by som zila v podnajme, ale sama a uzivala si rodinu, ako len otrocila na splatky dlhov.

@deborahzelenkava no kvôli polohe a celkovo prostrediu neviem či by sa predajom pokryli tie pôžičky. A by sme boli na nule, prišli by sme úplne o tie dary v podstate. Ešte aj časť toho pozemku bola darom, ten by zrazu bol na predaj s tým domom tiež, neviem, svokrovci by určite reagovali zle, moji rodičia tiež. Tu by sa to bralo proste ako hanba, že nedokážu dom postaviť a ho musia predať. Je to divné zmýšľanie ale je to tak.

Cize predaj je vyluceny podla teba. Takze, co je dalsi krok ktory ty osobne povazujes za riesenie? Alebo takto sa ta spytam, co by sa malo stat v idealnom pripade, aby ta podla teba vas problem vyriesil?

@deborahzelenkava no to je jasne. Svokrovci dajú ďalšie love a stavia sa ďalej. Také jednoduche

Hanba nehanba - vy nemáte na dokončenie domu. A teraz,keď je všetko ešte drahšie a ešte bude,už na to vôbec mat nebudete. Ozaj uvazuj reálne, preboha

mate nejake faktury od majstrov? našla by som si profesionala na stavby a spytala sa ho, do akej čiernej diery sa ti odlialo 100 000

autorka ty si uvedom, že ty nemáš na splácanie už existujúcich dlhov a nie, že ešte z vašich príjmov chceš stavať. Veď takto to dôchodku nedostaviate a zároveň budete ešte stále dlžní.

ale ty rozumieš slovensky, že ked si nevedela teraz ustražit 130 000, tak nebudeš vediet ustražit dalšich 50 000, nič nedokončiš, peniaze zmiznu v čiernej diere a budete dalej byvat u svokrovcov? to ako ked negramotny ide obchodovat na burzu cennych papierov

@deborahzelenkava neviem, ono ak už bude fakt zle, tak sa asi predaju nevyhneme. Ale chceli by sme to nejako dotiahnuť, možno keby aj nie že by svokrovci tie peniaze darovali, ale aspoň požičali, ze by sme ešte aj to splácali. Ale to už by sme boli fakt len tak tak na tom s peniazmi. Ale ktovie, zas časom si možno nájde muž lepšiu prácu zarobí viac? Neviem.

koľko máte dlhy všetky dokopy (myslím suma dokopy dlžnej sumy) a koľko mesačne ide preč na splátky?

@karolinakr nejaké faktúry máme, niečo bolo robené bez faktúr. Ťažko sa v tom ja význam keď neviem koľko čo stojí, ale keď tu toľko písalo že nás možno oklamali, tak asi na tom niečo aj bude.

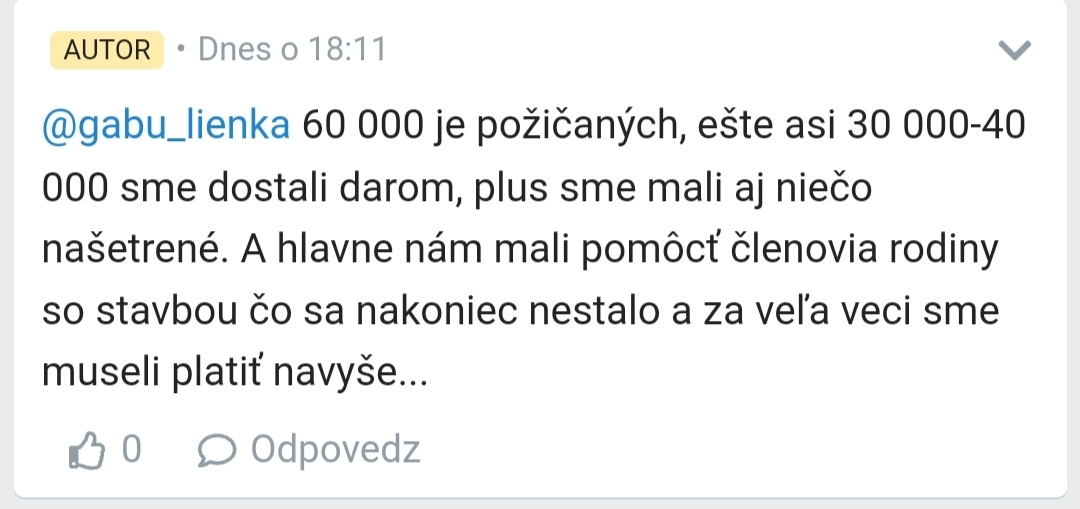

@kavasmliekom Mne to zas nejako nevychádza na 130 tis., ak 40 tis. majú zo spotrebakov z banky, 60 tis. požičaných od rodiny, 30-40 tis. dostali darom a svojich mali 11 tis. ...🤔

Oni si neuvedomujú, že najbližších možno 20 rokov nepôjdu na dovolenku, decka nepôjdu na lyžiarsky, každý mesiac budú počítať každé euro, v obchode bude pozerať najlacnejšie potraviny, tak frustrujúca predstava. Naozaj, ale ze naozaj to bude kruté. Nakoniec sa rozvedu, dom sa predá aj tak a skončí jedna etapa ďalšej rodiny. Brrr

Zaujala ma tvoja poznamka, ked som sa ta pytala na predaj odpisala si toto: "no kvôli polohe a celkovo prostrediu neviem či by sa predajom pokryli tie pôžičky. A by sme boli na nule, prišli by sme úplne o tie dary v podstate. Ešte aj časť toho pozemku bola darom, ten by zrazu bol na predaj s tým domom tiež, neviem, svokrovci by určite reagovali zle, moji rodičia tiež. Tu by sa to bralo proste ako hanba, že nedokážu dom postaviť a ho musia predať. Je to divné zmýšľanie ale je to tak." Z toho mi vyplyva to, ze vy ste sa vlastne rodicov ani svokrovoc nepytali na reakciu. Pises, ze urcite by reagovali zle, ale sadli ste uz za stol aspon so svokrovcami a objasnili im situaciu? Ano alebo nie?

Prosim ta, uz si od rodiny nic neberte. Ani ked mate na to zmluvy. Naozaj chodte za financnym poradcom, nie je to hanba. Hned zajtra by som nejakeho hladala. Hanba je, kam ste to nechali az zajst...a ze stale cakas, ze rodina pomoze....

Dnes v čase googlu si nevieš najst na internete cenu materialov, služieb, recenzie alebo najst profika, co sa tomu venuje cely život a poradit sa s ním?

Cize 1400eur manzelovych ide na pozicky a z 900 eur tvojich zijete ano? Kolko z tych 900eur ide na byvanie, teda kolko platite svokrovcom za to, ze u nich byvate? myslim komplet byvanie, spotreba,voda kurenie, vsetko.

A rátate s tým že okrem tých splátok budete musieť platiť aj réžiu domu? Lebo ledva mať na splátky a chcieť ďalšie peniaze splácať + réžia domu to ako chcete riešiť?

Veď na to stačí základná matematika.

Tak už sa nečudujem ničomu. Keď niekto nevidí rozdiel.medzi spotrebakom a hypotékou. Nevidí rozdiel.medzi vlastniť pozemky a predat/darovať niekomu na rozhajdakanie... nemôže vidieť rozdiel ani v tom ci si kúpi meter strechy za 200eur alebo 2000eur.. lebo.vsak co... treba to. Rovnako nevidí rozdiel z peňazí na dom kúpiť drobnosť túto a hento a tamto.. A nazbiera sa.

Ty mysli na to ako budete žiť vy, nie čo povedia ostatný. Dajme tomu že si zoberiete úver ešte 20 000, spravíte kúrenie, kúpeľku a s božou pomocou jednu izbu. Keď len 200€ budete dávať na váš ďalší dlh, budete platiť náklady na prevádzku domu 200€-300€. Tak z čoho budete žiť? Veď vám ostane 400€-500€. Takto budete žiť dlhé roky? V dome ktorý nebude v reprezentatívnom stave (na celkové dokončenie potrebujete minimálne ďalších 50 000€) s pár € na mesiac.

Alebo sa môžte zbaviť celého tohto zlého rozhodnutia. Predať dom, zbaviť sa úverov (banky/rodiny) a nájsť si pekný podnájom. Budete platiť síce nájom 600€-700€ ale 1600€ vám stále ostane na život, to je suma z ktorej budeš vedieť aj odložiť bokom. Za 2-3 roky sa môžte začať baviť o kúpe bytu na hypotéku, bez toho aby ste boli extrémne zadlžený na polku života.

by ste museli aspoň o 3000€ zarábať viac, aby vám ostalo aj na kupovanie veci do domu

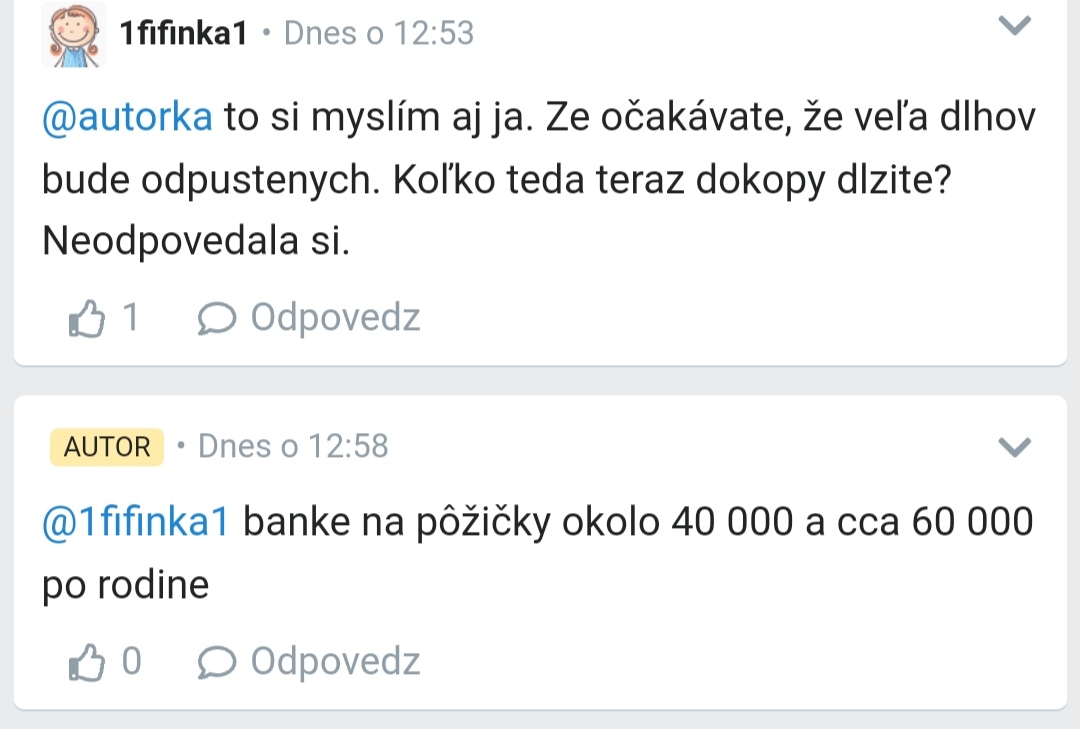

Oki, tak poďme rátať. Písala si, že manžel má 900 eur výplatu a z toho ide väčšina na splátky. Tak dajme tomu, že 800 mesačne platíte dlhy. Tie máte cca vo výške 100 000 eur, aj keď samozrejme treba rátať s úrokmi v banke, čo môže činiť cca 15 000 eur? zo 40 000 eurového úveru? Čo myslíte baby, netuším, ale dajme tomu. Čiže cca 55 000 eur dlh v banke a 60 000 eur dlh rodine. Dokopy 115 000 eur

ako rátam tak rátam 9 600 eur ročne dáte len na dlhy. To máte 11 rokov, aby ste stihli všetko čo teraz dlžíte splatiť. A teraz sa mi natíska otázka, vy naozaj nechcete nič nepredať?

aj si si vyrátala za aké obdobie to asi splatíte? Máš to zrátané, že mesačne koľko dávaš a vyrátaš na roky a vaše dlhy. No daj