Priemerný Slovák má nasporených viac ako 13-tisíc eur. Priemerný Európan takmer 70-tisíc

Vcelku ma toto zaujalo: https://www.startitup.sk/bezny-slovak-ma-naspor..., mne to pride vcelku dost. som by som tipla, ze priemerny slovak nema uspory...

Stručné zhrnutie

- Podľa zdieľaného článku priemerný Slovák má nasporených viac ako 13 000 € a priemerný Európan takmer 70 000 €.

- Štatistiky o úsporách sa v diskusii pripisujú údajom bánk a verejným inštitúciám (Národná banka Slovenska, Štatistický úrad, ECB) a odborníci odporúčajú sledovať medián namiesto priemeru, pretože priemer skresľujú extrémne hodnoty.

- V diskusii sa riešilo, že do „úspor“ sa často započítava nehnuteľnosť alebo investície, pričom odporúčané likvidné rezervy sa v príspevkoch pohybovali od 2-mesačného obnosu po 10 000 €.

Najčastejšie otázky

Q: Odkiaľ pochádzajú čísla o priemerných úsporách Slovákov a Európanov?

A: Čísla boli uvedené v článku na Startitup.sk a diskutujúci uvádzali, že štatistiky vychádzajú z údajov bánk a verejných inštitúcií ako Národná banka Slovenska (NBS), Štatistický úrad a ECB pre eurozónu.

Q: Prečo je priemer úspor menej vypovedajúci než medián?

A: Priemer sa v diskusii označil za skreslený extrémami; príkladne jeden príspevok uviedol scenár, že jeden človek má 130 000 € a desiatky ľudí nič, čo umelo zvyšuje priemer; medián viac odráža typickú hodnotu.

Q: Rátať do úspor aj nehnuteľnosť alebo auto?

A: V diskusii niektorí používatelia počítali domy a autá (spomenuté autá za 40–60 000 €) medzi úsporami, zatiaľ čo iní jasne rozlišovali, že sporenie má byť likvidné a auto za 50 000 € alebo byt za 500 000 € nie sú okamžite dostupnou rezervou.

Q: Aká veľká by mala byť finančná rezerva?

A: Odporúčania v diskusii sa líšili; jeden príspevok odporúčal mať vždy k dispozícii aspoň 10 000 €, iné príspevky navrhli minimálne 2-mesačnú rezervu.

Q: Ako inflácia ovplyvňuje hodnotu nasporených peňazí?

A: Diskutujúci poukazovali, že vysoká inflácia znižuje reálnu hodnotu úspor (spomenutá 15% inflácia ako dôvod držať len 2-mesačnú hotovosť) a že napríklad suma 150 000 € môže mať o niekoľko rokov výrazne nižšiu kúpnu silu.

Q: Aké produkty a nástroje sa v diskusii spomínali na ochranu hodnoty úspor?

A: Spomínali sa sporiace účty, viazané vklady (uvádzané 2–3 roky), investície, zlato a nehnuteľnosti; konkrétne sa v diskusii zmienila aj Raiffeisen banka a kritika reklám na viazané vklady.

Q: Aké sú bežné podmienky pri získaní hypotéky podľa diskusie?

A: V príspevkoch sa uvádzalo, že banky často požadujú minimálne 20 % vlastných prostriedkov pri kúpe nehnuteľnosti a historické úrokové úrovne hypoték boli spomenuté ako približne 1–5 %.

Závery z diskusie

Zhoda

- Priemer úspor výrazne skresľuje realitu a medián alebo rozdelenie podľa veku a príjmov by boli vypovedajúcejšie.

- Mladé rodiny s malými deťmi majú spravidla menej likvidných úspor než starší ľudia, ktorí často vlastnia bývanie.

- Inflácia znižuje reálnu hodnotu peňažných úspor, preto ľudia odporúčajú diverzifikovať do investícií alebo nehnuteľností.

Sporné názory

- Niektorí považujú domy a autá za súčasť „úspor“, iní trvajú, že úspory majú byť likvidné a predaj majetku nie je ekvivalent hotovosti.

- Niektorí tvrdia, že staršia generácia má často veľké úspory, zatiaľ čo iní pripomínajú, že mnohí dôchodcovia sú chudobní a vlastnenie nehnuteľnosti ešte nemusí znamenať vysokú likviditu.

- Jeden názor odporúčal sporiť hotovosť a nebrať úver, druhý názor odporúčal využiť hypotéku a investovať voľné prostriedky, čo je v praxi sporné.

Otvorené otázky

- Ako presne štatistiky počítajú „úspory“ — či zahŕňajú len vklady alebo aj nehnuteľnosti a investície?

- Aká je štruktúra úspor podľa vekových skupín a príjmov na Slovensku (konkrétne rozdelenie mediánu)?

- Koľko by mala optimálne činiť núdzová rezerva pre rôzne životné situácie (samostatná osoba, mladá rodina, rodina na materskej)?

Spomenuté značky a firmy

Startitup, Národná banka Slovenska (NBS), Štatistický úrad, ECB, Pravda, Raiffeisen banka, Škoda

Spomenuté produkty a metódy

hypotéka, viazaný vklad na 2–3 roky, sporiaci účet, investície, zlato, hotovosť, 2‑mesačná rezerva, 10 000 €, 20 % vlastné prostriedky pri hypotéke, úrokové sadzby 1–5 %, štátny dlh na obyvateľa 12 000 €, priemerné úspory 13 000 €, priemerné úspory v Európe ~70 000 €, úspory na vkladoch 8 500 €, priemerný dlh >9 000 €

Miesta a osoby

Slovensko, Európa, Bratislava, Čína, Bangladéš, Kotleba, Harabin

ja som mala vzdy nasporene odkedy pracujem. A to som od 18 nebyvala pri rodicoch. este mi platili VS intrak. Odkedy som robila, platila som si najom a z kazdej vyplaty som si stanovila minimum co odlozim. Ja ale nemam pausal bez limitu, data v mobile, neoplieskavam na blbosti a nezmyselne cinske halaburdy. Ked sa mi niekto stazuje ze nema z coho usetrit a rodinu poznam viem ze ma kde. Nestaram sa , ludia nemaju radi nevyziadane rady. Ale keby si urobili raz mesacne analyzu vydavkov videli by kde je priestor. my mame s muzom spolocny ucet. Ja mam kreditnu kartu on debetnu plus prevody. Dost mi trva zratat kde a za co sme minuli. Takze ak ma kazdy partner svoj ucet, vyuziva aj kartu plus plati hotovostou neverim ze vie kde mu peniaze utekaju.

ved je to skryta reklama na raiffaisen banku - aby si clovek u nich otvoril ucet a este je tam link na ich produkt. A este tak fajne na viazany vklad na 2-3 roky :D nenechajte sa ohukat vonavym clankom. Su to kecy aby z vas dostali peniaze ktore budu potom veselo investovat par rokov za vas :D

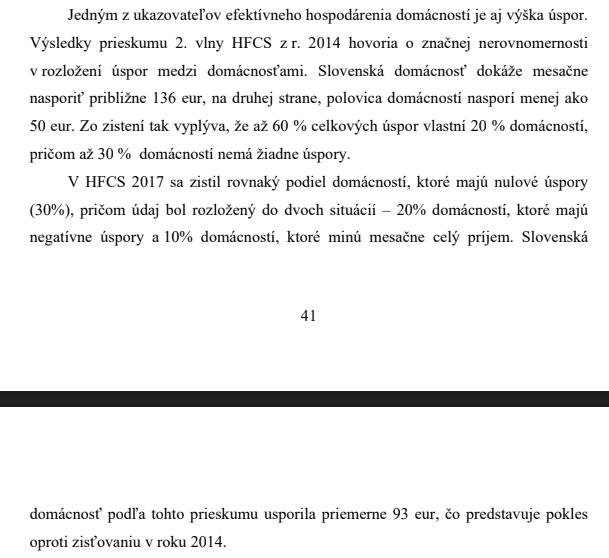

dovolím si pridat úryvok z mojej DP, ktory mozno niektorym objasni z coho vychadza priemer úspor, aj ked prieskumy su starsieho data, ale je tam vysvetlene, kto taha priemer

mat hned k dispozicii viac ako par tisic je nerozumne. Inflacia ti to vsetko zozerie.

@zafir01 toto mať na účte to je taká tá mentalita starších ľudí. Svokra na účte, radili jej investovať do pozemku,aj tak tie peniaze vraj šetrí pre deti,ona nie,na účte budú, strácajú na hodnote (ale má životné poistky ,asi tri,kde aj šetrí peniaze. Aj keď j to ko investovanie nerátam,tam nenaberaju na hodnote) . Môj oco tiež nadáva načo investujeme, že to on nikdy nepochopí dávať svoje peniaze niekomu,tiež mnna účte. A to veľ takých ľudí poznám, hlavne starších. A nevysvetlil,lebo oni nikomu svoje peniaze nedajú

Aj podľa mňa majú ľudia peniaze a nie zrovna málo.

Záleží len v akom prostredí sa pohybuješ, samozrejme že je kopec ľudí ktorí žijú od výplaty k výplate ale určite sa priemer nemá zle a taktiež má našetrené...

@zafir01 inak najlepšia rada od rodiny,že neberte úver,naspirte si na dom a potom postavte. To šetríme do 80 tky takto.mam známu, on atakto chcela,že nie úver, a teraz majú oči pre plač,lebo úvery vysoké,inflácia vysoká a za to čo mli našetrené prd kúpia , a ešte tri deti majú,na materskej je

@dreamss

@simiis

Praveze imigranti by nam velmi pomohli, pretoze by obsadili velmi vela pracovnych pozicii, ktore su tazko obsaditelne, kedze slovaci si uz mozu vzhladom k relativne vysokej zivotnej urovni vyberat pracu. Aj teraz potrebujeme na slovensku vela pracovnej sily, ale nie je jej, preto nova pracovna sila je len vyhoda - funguju podniky, odvody, dane, rozmach statu ako celku.

Vandalizmu a znasilnovania sa nemusime bat - imigrant neznamena nasilnik, je to clovek ako sme my, z inej kultury, iny ale uplne zaroven rovnaky ako my. Cloveka nedefinuje stat, ani narodnost, ani etnikum, ani pohlavie, ani vek ... ani farba pokozky. Su to rovnaki ludia ako my.

Skor sa bojme a bojujme voci extremistom, psychopatom, kotlebovcom, harabinovcov - tu vidime, ake dosledky to moze mat, hlavne na deti, ktore pod vplyvom nenavisti strielaju, ublizuju...

Slovensku by velmi pomohla vyssia otvorenost, tolerancia. Chapem, ze na dedinach v zaostlaych regionoch to moze byt narocnejsie, ale napr. my v mestach, v BA sme uz niekde inde... a normalne tu fungujeme s roznymi etnikami, narodnostami a zijeme uplne OK

Kazdy druhy dochodca je vlastne milionar lebo 20-30 litrov na ucte maju.ziadna hypo ziadne dovolenky stara skodovka kym sa nerosypala..skreckovali do fusakle cely zovot.ved si pozri spravy babka dala.nasupu niekomu 20 000--30 000 lebo ju oklamali ze vnuk lezi v nemocnici.a kde je este elita prachacov..ano ked to spriemerujeme tak to moze vyjst.

Mlada slovenska priemerna rodina je rada ked ma na ucte 2-3 tisic. Na horsie casy..niektori ani to nie.su radi ze vidu z vyplaty do vyplaty..

Tiez je nerealne aby to mal 26 rocny absolvent skoly alebo 19 rocna mamicka na materskej.

Tak neviem.kde robili ten priemer lebo u nas zvonit urcite nebol.nikto

a to akože kde máme mať tie "našetrené" peniaze? ako?!!