Hypotéka: Ako vyriešiť požiadavku na zastavenie nehnuteľnosti?

Ahojte, chceme si brať hypotéku, mame už aj vybratu banku. No povedali nám ze potrebujú aby sme založili nehnuteľnosť. Ale musíme mať dokončený dom na 85% a vtedy je možné ho založiť. Co je úplne nelogické, pretože keď budem mať 85% domu hotového tak si nebudem brat hypotéku. Potom navrhujú založiť hotový dom, čiže rodinný. No svokrovci už dom založený maju v inej banke a moji rodicia s tým nesúhlasia. S manželom zarábame dosť na to aby sme to zvládali splácať. Urobili by sme si aj poriadne poistenia obaja. No rodicia nechcu o tom ani počuť. S čím sme nepočítali, pretože sme nečakali ze sa nám vlastná rodina otočí chrbtom. Teraz nevieme co a ako ďalej. Je nám hlúpe pýtať sa vzdialenej rodiny či si môžme dat založiť ich dom. Myslím ze keď nám nevyhoveli v tomto rodicia tak nepomôže už nik. Mame urobenu polovicu hrubej stavby, no ďalej sa bez hypotéky nepohneme, a ak aj áno tak to bude trvať 10 rokov. S hypotékou by sme do roka a pol bývali. Hocikomu s rodiny sme predtým poziciali peniaze lebo sme vedeli ze našich vždy vrátia, vždy tak aj bolo. Teraz keď potrebujeme pomôcť my tak akosi nemá kto. A aby toho nebolo málo ešte vlastný brat poslal faktúru za to co bol pomáhať na stavbe vo voľnom čase.Pozemok mame veľký ale to v banke tiež neakceptuju.

Stručné zhrnutie

- Hypotéka na výstavbu sa bežne poskytuje formou postupného čerpania (tranží), pri ktorej banka uvoľňuje peniaze podľa protihodnoty (napr. najskôr % z ceny pozemku, potom protihodnota rozostavanej stavby, nakoniec po kolaudácii).

- Bankové podmienky sa výrazne líšia: v diskusii boli spomenuté prípady, keď stačil meter múrov alebo 1 m (Fio, VÚB podľa príspevkov), a prípady, kde produkt vyžadoval dokončenosť až 85 % (uvedené pre niektoré produkty PBS/Prima).

- Alternatívy k žiadosti o založenie rodičovského domu zahŕňajú: zmenu banky (SLSP, VÚB, ČSOB, Fio, Tatra banka, UniCredit, PSS), medziúver alebo spotrebný úver na dokončenie, predaj časti pozemku a neskoršie refinancovanie.

Najčastejšie otázky

Q: Ako funguje postupné čerpanie hypotéky (tranže) pri výstavbe domu?

A: Banka uvoľňuje tranže podľa protihodnoty: najskôr určitý % z ceny pozemku (v diskusii spomínané 40–50 %), ďalej podľa rozostavanej stavby doloženej zápisom na LV alebo fotkami a faktúrami, a nakoniec po kolaudácii; ČSOB v diskusii uvádzaná ako banka, ktorá posielala tranže na základe fotografií.

Q: Ktoré banky môžu akceptovať rozostavanú stavbu alebo pozemok ako záruku?

A: V diskusii boli spomenuté banky SLSP (uvádza sa ~80 % ceny nehnuteľnosti na tranže), VÚB, ČSOB, Fio, Tatra banka (Tb), UniCredit a PSS ako inštitúcie, ktoré môžu akceptovať pozemok alebo rozostavanú stavbu; Prima/PBS boli v príspevkoch označené ako prísnejšie (Prima údajne neponúka tranže, PBS údajne viaže produkt na 85 % dokončenie).

Q: Je možné, aby rodičia ručili svojím domom za hypotéku potom, čo si staviate vlastný dom?

A: Áno, právne je možné použiť rodičovskú nehnuteľnosť ako zábezpeku, ale v diskusii je to opakovane označené za vysoké riziko pre rodičov; ako podmienka pre rodičovné ručenie bola navrhovaná poistka vo výške hypotéky, ktorá by pri smrti dlžníka vyplatila zostatok úveru.

Q: Čo je medziúver a kedy ho použiť?

A: Medziúver (medziuver) môže banka poskytnúť ako krátkodobé financovanie napríklad na pozemok alebo rozostavanú stavbu pred finálnym hypotekárnym prefinancovaním; v diskusii PSS spomínaná ako poskytovateľ medziúveru na pozemok, ktorý je možné následne prefinancovať hypotekou po dosiahnutí požadovanej dokončenosti.

Q: Aké sú reálne alternatívy, keď rodičia nechcú založiť svoj dom?

A: Možnosti uvedené v diskusii sú: hľadať banku s postupným čerpaním (tranže), vziať spotrebný úver na dokončenie (príspevky spomínali cca 80 000 € ako potrebnú sumu), použiť medziúver, predať časť pozemku, alebo dočasne pracovať s drahším úrokom a neskôr refinancovať.

Q: Ako postupovať, keď banka požaduje 85 % dokončenosť nehnuteľnosti pred založením?

A: Odporúčané kroky v diskusii sú: zmeniť banku, žiadať medziúver alebo spotrebný úver na dokončenie do požadovanej úrovne, prípadne osloviť hypotekárneho poradcu; v príspevkoch sa uvádza, že niektoré banky povoľujú tranže už pri metre múrov či pri zápise rozostavanej stavby na LV.

Závery z diskusie

Zhoda

- Treba preveriť viac bánk a riešení (tranže, medziúver, spotrebný úver, refinancovanie) skôr než žiadať rodičov o založenie ich nehnuteľnosti.

- Ručenie rodičovskou nehnuteľnosťou je vnímané ako vysoké riziko pre rodičov a mnohí odporúčajú rodičovské rozhodnutie rešpektovať.

- Kvalifikovaný hypotekárny poradca a znalecký posudok sa v diskusii považujú za užitočné pri rokovaniach s bankou a pri získavaní tranží.

Sporné názory

- Možnosť čerpať tranže pri nízkej dokončenosti: jedna skupina tvrdí, že banky často akceptujú už meter múrov alebo zápis rozostavanej stavby (spomínané Fio, VÚB, ČSOB), druhá skupina uvádza, že niektoré produkty/banky (uvedené ako PBS/Prima) požadujú dokončenosť až 85 %.

- Ručenie rodičovským domom: jedna možnosť je požiadať rodičov s podmienkou poistky kryjúcej hypotéku; druhá možnosť je nevyužívať rodičov ako zábezpeku z dôvodu rizika straty ich strechy nad hlavou.

Otvorené otázky

- Ktoré konkrétne pobočky a produkty každej banky presne akceptujú rozostavanú stavbu pri 1 m múrov a ktoré požadujú 85 % dokončenosť (potrebné overiť v konkrétnej banke)?

- V akej výške a za akých podmienok banky akceptujú pozemok bez infraštruktúry ako protihodnotu (konkrétne percentá hodnoty pozemku pri prvých tranžiach)?

- Aké presné znenie poistnej zmluvy (typ a výška poistky) banky akceptujú ako dostatočné krytie pri ručení treťou osobou?

Spomenuté značky a firmy

Slovenska sporitelna, VÚB, Tb, ČSOB, Fio, Prima bank, PBS, PSS, UniCredit, ŠFRB

Spomenuté produkty a metódy

postupné čerpanie (tranže), medziúver (medziuver), spotrebný úver (spotrebak), refinancovanie, hypotéka na výstavbu, životné/úverové poistenie kryjúce hypotéku, fixácia úroku (fix na 1 rok), znalecký posudok, zápis rozostavanej stavby na list vlastníctva (LV), kolaudácia

Miesta a osoby

Fico

Prepáč, ale ako sa vyjadruješ na adresu rodičov, ani sa nečudujem, že vám nechcú založiť nehnuteľnosť, ani na polroka, ani na rok a pol…

V každom prípade, máš možnosti v iných bankách, kde na rozdiel od Primabanky akceptujú aj pozemok, aj rozostavanú stavbu zapísanú na liste vlastníctva. Vidíš, z VÚB ste odišli, lebo hnusná banka, ale vedeli by vám vyhovieť. Vybrali ste si PBS, ktorá síce má na prvý fix nízky úrok, ale majú striktne dané podmienky produktov a teda nevedia vyšpecifikovať úver na požiadavky klienta.

@andreakotesova u niektorých je to normálna vec, že pomôžu, niekto je opatrný a nepomôže. Kažopádne sa autorka nemá právo hnevať. Ja som rada, že v tejto dobe neriešim takéto veci.

Chyba bola ze ste zacali stavat a len ste si mysleli ze vam rodicia pomozu, to ste si mali riesit predtym. Ja sa necudujem ze nechcu zalozit svoju strechu nad hlavou. Ludia su ukrajuju aj to na co nemaju

Moji rodičia založili svoju nehnuteľnosť bratovi, ktorý bral hypotéku. On si spravil poistku, ktorá v prípade, že sa mu niečo stane, bude vyplatená rodičom. Výška poistky je na ešte vyššiu sumu ako je hypotéka. Možno toto by bola cesta pre vás.

@wodanka aj to som im povedala, no žiaľ nechcu nič počuť k tom. Nedovolili mi ani dohovorit

Hypoteku daju, az ked bude 85% domu hotova..vsak na co by si clovek bral tych 15%, ked uz takmer cely dom zaplatil..urcite zmente banku a na rodicov sa nehnevaj.

@mira0611 ak zaziadala v komerčnom bankovom sektore....SFRB by jej neprešiel, ma specifika.....je pre max prijem xxxxno way

@klarissa25 pretoze to poskytuju iba banky ktore ona nechce, lebo nemaju az taky nizky urok ako jej vybrata prima banka. 0.2% ci kolko ju zabije...

Miesto aby hladala moznost ako postavit, len sa stazovat a ponosovat a vsetko ostatne "sa neda".

Skús vystihnúť lepšiu chvíľu a poriadne im to vysvetli, lebo de facto, ak by sa vám niečo stalo, oni peniaze z poistky použijú na vyplatenie hypotéky a neprídu o svoj dom.

Vsak si dajte fix na 1 rok a o rok mozete refinancovat, ten rozdiel medzi hypo bude tak mozno 100 eur mesacne, ked chcete 80tis, tak neviem, co vymyslate, ze vysoke uroky. Mozno preplatite 1000 ku, ale tak nemusite drankat a nabuduce zvazte, komu pomozete a poziciate. Alebo spotrebak, aby ste daco mohli dokoncit. Vidis, ze nechcu, budes prosit?

Vďakabohu za mojich rodičov❤️síce sme potrebovali na 20% hodnoty nehnuteľností reálne však dom je založený celý. Vrátane nášho. O dva roky keď refinancneme ho gyjmeme.finacne nám pomôcť nevedeli pomohli takto.NIKDY by som ich nesklamala a ak by sa čokoľvek stalo ten rozdiel zaplatíme aj keby čo bolo

Jednoducho keď na to nemáte, tak nestavajte. By som sa hanbila, keby som pýtala rodičov o založenie ich nehnuteľnosti.

@colsami my sme brali minulý rok s úrokom nejakých 4,6. Nuž keď chceš búvať vo svojom toto až tak nezavazi...teda my sme moc nemali na výber....

@amelie2017 štandardne sa hypotéka na výstavbu dáva na tranže (pokiaľ tam nie je založená iná nehnuteľnosť). A tranža sa púšťa na protihodnotu - najskôr isté % z ceny pozemku (tuším nejakých 40-50%), následne ďalšia ako protihodnota na rozostavaný dom zapísaný na LV a následne po kolaudácii (ak nie sú inak stanovené podmienky). Teda, čo sa týka hypotéky na výstavbu, štandardne je to prefinancovanie vlastných už investovaných zdrojov. No a PBS má stanovené jednoduché pravidlá - úver pustia ako protihodnotu na 85% z nehnuteľnosti. Sú to ich pravidlá.

Ja nerozumiem prečo ste vôbec začali stavať skôr ako ste mali vyriesenu hypotéku. Aspoň informácie.

Treba ísť do iných bánk a skúsiť zistiť aké majú oni podmienky. Na úrok sa teraz zbytočne budeš pozerať.

To nemyslíš vážne, že pýtať od vzdialenejšej rodiny. Ty si fakt myslíš, že niekto pricetny založí svoj dom? Rodičom sa veľmi nečudujem, tiež by som mala obavy. A teda, vôbec by som to nebrala tak, že minosmietaju pomôcť. Boli vychovaní na život bez pôžičiek… a nie, aby riskovali strechu nad hlavou. Požiadajte o hypotéku s postupným čerpaním. Možno budete mať o pár desatín vyšší úrok, a možno ani nie…

Postupne cerpanie hypoteky je uplne bezna vec, neviem z akej banky chcete hypoteku ziadat ale x ludi ma hypoteku s postupnym cerpanim, kde banka uvolnuje financie po tranziach po splneni podmienok (napr. cast na pozemok, ked je platna, ked su mury do 1m a pod.), tak neviem co sa vo vasej banke cuduju. Bezne su tak financovane stavby rodinnych domov, kedze je skor raritne zalozit dom rodicov, na to existuje prave to postupne cerpanie.

Mimochodom rodicom sa necudujem, ja by som to tiez nedovolila a hlavne by som si nikdy nedovolila to od rodicov alebo svokrovcov ziadat 🤷♀️

Aj som si myslela, že ide o primu, áno Prima to.ma tak

Avšak tie úroku v iných bankách vôbec nie sú o veľa vysoké ako v prime. Koľko vám ponúkla.prima? Lebo aj ďalšie banky majú pod 4% s lepšími možnosťami ako Prima na výstavbu. Aj my máme v prime, avšak založenú byt a staviame dom. A tie rozdiely medzi bankami sú pár desiatok eur, nejde o stovkove rozdiely

Tak ak v jednej banke nedajú treba skúsiť inú. My sme mali postupne čerpanie hypotéky. Dom sme museli mat postavený po veniec aby nám dali prvú čiastku.

Jednoznačne sa obratne na finančného ktorý vám poradí..my sme stavali pred 3 rokmi a stavali sme na etapy kde nám banka postupne uvoľňovania financie na základe toho "mýtu", čiže po postavení prvého metra cast, po postavený hrubej stavby časť atď.. tuším na 3 až 4 etapy..všetko bez rucenia niekoho nehnuteľnosťou a hodnota hypo bola 2x vyššia ako vaša...riesila nám to finančna bez ktorej by sa sa nezaobisli..a banka csob,kde také stavanie na etapy nie je mýtus ale realita

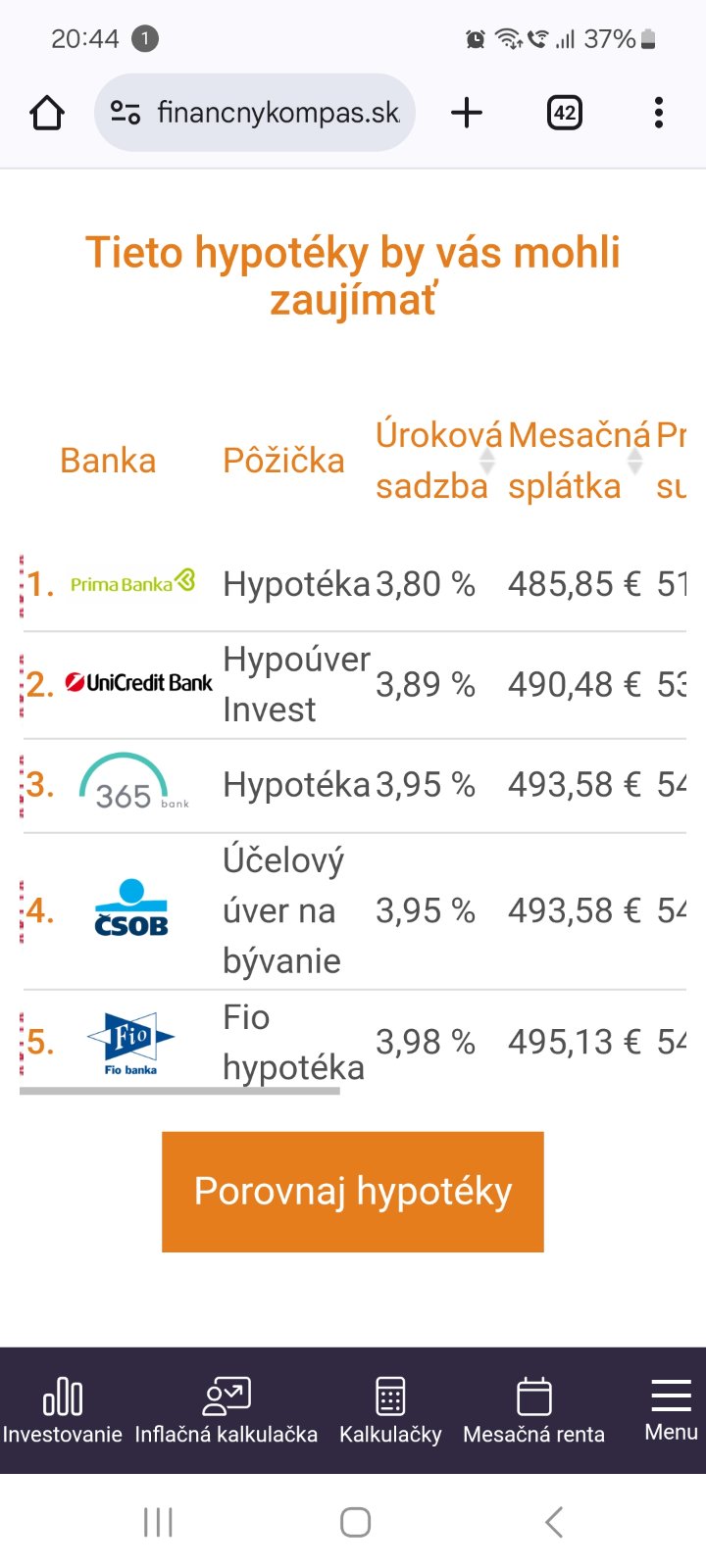

Tu mozes vidiet, o kolko euro sa ti navysi mesacna splatka pri uvere, v 5 bankach.

@katulienocka999 nie je to mýtus ani v iných bankách. A dokonca, autorka by ani nepotrebovala finančného poradcu, keďže už majú nejakú časť postavanú a potrebujú “len” 80 tisíc. Problém je, že autorka si vybrala banku, ktorá kvôli svojim VOP takéto financovanie neumožňuje.

Rodičia z oboch strán sú na tom finančne dobre a nikdy by sme to od nich nežiadali.tak oni si vybudovali a založia svoj dom a bum.rozvod, rozchod, odrežú ti nohu, budeš potrebovať na liečbu 200.000€ , toľko je možnosti.ano vždy sa dá predať to vaše ,kvôli čomu by sa zakladal rodičovský dom..ale také niečo by som nespravila rodičom.a obidve strany nám to oznámili ,slušne, nech sa nehnevame.ale nezaložia.

My sa máme nadštandartne, ale deťom svoj dom nezaložime.

Pridajte pozemok a stavajte nieco alebo kupujte niečo, na čo nepotrebujete zakladať

Co ta sklamalo? Ze si rodicia chrania svoje byvanie? V prvom rade si nastuduj rozpravku O troch grosoch.

A skus ine banky, skus fond rozvoja byvania, skus PSS

Naša suseda ručila svojím domom synovcovi, ktorý sa dal na podnikanie. Bohužiaľ synovec nečakane zomrel, a pretože na začiatku podnikania mal dlhy, suseda o dom prišla. Chvíľu bývala u rodiny a potom išla do domova pre seniorov.

Hypotéka sa dá bežne dostať aj na rozostavanú nehnuteľnosť a čerpá sa v tranžiach....